Закон «О национальной платежной системе» определит ответственных за мошенничество с кредитками

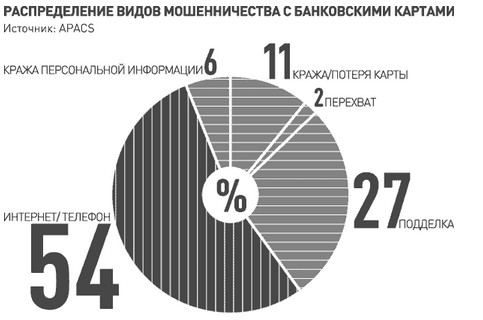

Развитие новых идей и технологий, как правило, влечет за собой и новые риски. Не является исключением и сфера, связанная с осуществлением различных платежей. Онлайн-покупки, мобильный банкинг, бесконтактные платежи и многое другое делают нашу жизнь удобной. Это, безусловно, так. С другой стороны, не стоит забывать, что чем проще совершить платеж, тем больше таких операций совершается и тем больше при этом рисков, причем как для потребителей, так и для компаний, предлагающих современные электронные способы оплаты или обеспечивающих их. При использовании банковских карт и покупках онлайн на практике зачастую происходят списания денежных средств, не подтверждаемые владельцами счетов.

Кто же ответит за то, что деньги с банковской карты сняли мошенники? Банки считают, что чаще виноваты клиенты, потому что они не всегда правильно используют карты или совершают электронные платежи, не соблюдая необходимые меры предосторожности. Клиенты банков, наоборот, уверены, что виноват банк, ведь именно он не обеспечил надлежащие способы защиты и поэтому обязан компенсировать незаконно списанные суммы. Можно понять позиции обеих сторон. Однако многие из нас, потребителей, очень часто действительно вводят данные зарплатной карты при оплате через Интернет, не задумываясь о возможных рисках. Насколько часто вы задумываетесь при оплате картой о возможных рисках потери денег, настаиваете ли на оплате счета картой в вашем присутствии, предпочитаете ли покупать товары и услуги лично или в онлайне? На мой взгляд, в первую очередь сами держатели карт должны принимать меры (как правило, совсем несложные) предосторожности для сокращения рисков незаконного списания денег. Например, расплачиваться картой только в личном присутствии, внимательно проверять сайт при использовании онлайн-банкинга, дабы исключить введение реквизитов карты на поддельный сайт банка, использовать при оплате через Интернет специальные карты — e-cards. Ведь кусочек пластика — это реальные деньги, принадлежащие вам, которые при онлайн-платежах попадают в неуправляемое пространство — Интернет, где присутствуют, к сожалению, и мошенники тоже.

Надо отметить, что сегодняшнее законодательство не позволяет четко определить, на ком лежит ответственность за списание денег в тех или иных ситуациях. Судебная практика также весьма неоднозначна. Тем не менее можно констатировать, что суды все же склонны возлагать ответственность именно на банки хотя бы потому, что банки являются профессиональными участниками операции, которые обязаны обеспечить защиту карты, в то время как потребители не обладают специальными познаниями относительно возможных способов мошенничества и защиты от него. Именно этот подход и нашел отражение в Федеральном законе от 27.06.2011 г. N 161-ФЗ «О национальной платежной системе», который вступил в силу осенью прошлого года. При этом нормы, регулирующие порядок использования электронного средства платежа, к которым, в частности, относится и банковская карта, вступают в силу с 1 января 2013 г.

О каких изменениях идет речь и каким образом они отразятся на банках и потребителях банковских услуг? Следует отметить, что закон призван защитить в первую очередь интересы клиентов, возлагая при этом на банки новые обязанности и риски. Так, например, по общему правилу банк обязан возместить денежные средства, незаконно списанные после получения банком уведомления клиента об утрате электронного средства платежа и (или) его использования без согласия клиента. В случае же когда клиентом является физическое лицо, такая обязанность возникает в отношении сумм, списанных и до момента направления клиентом — физическим лицом уведомления. В указанном случае банк обязан возместить сумму операции, совершенной без согласия клиента, если не докажет, что клиент нарушил порядок использования электронного средства платежа, что повлекло совершение операции без согласия клиента — физического лица.

Согласно закону банк обязан сообщать клиенту обо всех операциях по счету и обеспечить возможность направления ему клиентом уведомления об утрате карты и ее использовании без согласия клиента. В случае если банк не проинформировал клиента о совершенной операции, он должен возместить клиенту сумму операции, о которой последний не был проинформирован и которая была совершена без согласия клиента.

Закон вводит определение электронного средства платежа, таким образом зона его применения не ограничивается только случаями оплаты при использовании банковских карт. Установленный законом порядок распространяется и на случаи онлайн-банкинга.

Как видим, законом определены риски, права и обязанности банка и клиентов в случае незаконного использования электронного средства платежа или мошенничества. Но, к сожалению, спорные случаи из-за несовершенства законодательства или развития новых схем интернет-мошенничества были, есть и будут.

Не стоит забывать, что помимо технических средств, обеспечивающих сохранность денег, одним из способов защиты интересов обеих сторон является страхование карточных рисков и рисков интернет-мошенничества с одной стороны, и финансовых рисков банков с другой стороны. Страхование интересов физических лиц чаще всего осуществляется на коллективной и всегда добровольной основе, что является удобным и простым способом приобретения страховых услуг. Потребители уверены в сохранности денег, довольны качеством услуг банка, понимают, что наличие страхового полиса является дополнительной гарантией надежности банка, ведь страховщик готов предоставить защиту только при наличии адекватного уровня банковской защиты. Банк предлагает клиентам пакет услуг, обеспечивающий защиту денежных средств клиентов, имеет страховую защиту своих возможных рисков, тем самым «решает проблему» несовершенства законодательства или противоречивости судебной практики. Ведь по большому счету ни клиенту, ни банку не хочется разбираться, кто прав, а кто виноват.

(c)www.rg.ru

Опубликовано 12 лет назад