Особенности анализа работы банка с пластиковыми картами

Одним из направлений деятельности коммерческого банка является предоставление населению таких продуктов, как банковская карта, являющаяся их инструментом безналичных расчетов.

Однако, несмотря на активное развитие этого направления банковского бизнеса, до сих пор на практике не разработана методика для оценки данного вида деятельности, что затрудняет процессы прогнозирования и планирования.

Еще раз хочется напомнить, что наши работы рассчитаны на молодых банковских сотрудников или студентов-выпускников, желающих начать свою трудовую деятельность в банках. Поэтому не стоит ожидать от представленного материала нетрадиционных методов анализа с использованием математических методов. Наша задача состоит лишь в том, чтобы научить читателей основам анализа. Кроме того, хотелось бы остановиться еще на одной особенности представленного в этой статье материала. Поскольку очень часто наши статьи используются студентами при написании ими научных работ (статей, докладов, курсовых и дипломных работ), то мы с целью невозможности копирования наших текстов используем в статье данные разных банков за различные периоды их деятельности, что не позволяет использовать работу студентам как собственные разработки.

Анализ, представленный в статье, содержит две части, одна из которых посвящена вопросам анализа рынка пластиковых карт, на котором оперирует конкретно взятый банк. Вторая часть – анализ деятельности банка с пластиковыми картами.

Отсутствие методики анализа и оценки развития рынка банковских карт в России объясняется тем, что в нашей стране в отличие от западных стран не накоплен достаточный опыт использования банковских карт, в том числе в качестве инструмента безналичных расчетов, а, следовательно, отсутствует теоретическая база для разработки такой методики анализа. По нашему мнению, объективный и достаточно развернутый подход к анализу рынка пластиковых карт представлен в работе Н.В. Огуреевой (www.abik.ru/asp/autoref_Ogureeva.pdf), которая выделяет следующие этапы анализа:

— анализ использования банковских карт физическими и юридическими лицами;

— анализ объемов рынка банковских карт;

— анализ инфраструктуры рынка банковских карт.

Информационной базой ежеквартального анализа является отчетность, предоставляемая кредитными организациями в Банк России на ежеквартальной основе по форме 0409250 «Сведения об операциях с использованием платежных карт и инфраструктуре, предназначенной для совершения c использованием и без использования платежных карт операций выдачи (приема) наличных денежных средств и платежей за товары (работы, услуги)».

Для оценки объемов рынка банковских карт используется показатель объема операций, совершенных с использованием банковских карт к объему ВВП, если оценка осуществляется в целом по рынку России.

Если же осуществляется оценка регионального рынка пластиковых карт (Рпл.регион), то формула будет иметь более прикладной характер, когда объемы операций с пластиковыми картами на территории отдельно взятого региона относятся к ВРП.

Как указывает Огуреева, динамика данного показателя может характеризовать не только изменение масштабов и стоимостную значимость рынка, но и являться индикатором изменения предпочтения кредитных расчетов с использованием банковских карт.

Анализ показателей инфраструктуры и использования банковских карт (расчет и интерпретация результатов) представлен в таблице 1.

Таблица 1. Показатели функционирования рынка пластиковых карт

| Наименование показателя | Расчет показателя | Пояснения к оценке показателя |

| Количество банкоматов, в расчете на 10 тыс. чел. | Количестов банкоматов Численность населения | Позволяет оценить инфраструктуру рынка пластиковых карт конкретно взятого города, региона, России в целом. (Для анализа необходимо учитывать, что в развитых странах данный показатель находится на уровне от 8 до 10). |

| Количество пос-терминалов, в расчете на 10 тыс. чел. | Количество пос.терминалов Численность населения | Позволяет оценить инфраструктуру рынка пластиковых карт конкретно взятого города, региона, России в целом. (Для анализа необходимо учитывать, что в развитых странах данный показатель находится на уровне от 100 до 200). |

| Объемы операций, совершенных с использованием банкоматов/пос- терминалов в расчете на душу населения | Объемы безн.операций через банкоматы Численность населения; Объемы безн.операций через пос.терм. Численность населения; Объемы операций по снятию наличности Численность населения | Характеризует уровень развития безналичных расчетов среди населения, чему способствует степень развития инфраструктуры рынка пластиковых карт. |

| Коэффициент использования пластиковых карт, как инструмента безналичн. Расчетов | Объемы безн.операций (банком. + терм.) Объемы операций по снятию наличности | Характеризует поведение держателей пластиковых карт . (Для анализа необходимо учитывать, что в развитых странах данный показатель выше 1). Положительно характеризуется рост показателя в динамике и его стремление к 1 и выше |

| Количество банковск. карт на душу населения | Кол-во выпущенных карт Численность населения | Характеризует активность банков на рынке. Показатель меньше 1 позволяет оценивать рынок как развивающийся (для развитых стран показатель равен 1–3). |

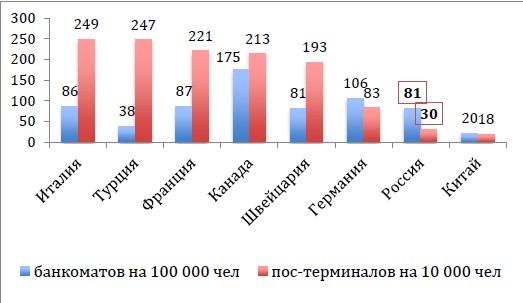

Автор, используя предложенные подходы к оценке, получила, например, следующие показатели развития рынка пластиковых карт в различных странах мира в период за 2010 год. (рис. 1)

Рисунок 1. Показатели инфраструктуры обслуживания банковских карт, 2010 год

Для дальнейших исследований рынка пластиковых карт можно использовать данные Банка России, откуда можно получить уже рассчитанные показатели и сделать оценки его состояния развития www.asros.ru/media/File/news/Karlik-0.pdf. Используя данный, или аналогичные материалы (http://sibac.info/index.php/2009-07-01-10-21-16/2352-2012-04-27-09-07-10), можно сказать следующее. В начале 2011 года на российском рынке платежных карт сохранилась положительная динамика развития как в сфере эмиссии, так и в сфере эквайринга платежных карт (табл. 2).

Таблица 2. Показатели, характеризующие развитие российского рынка платежных карт

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | ||

| 1 | Количество эмитированных платежных карт, на начало года (тыс. шт.) | 10 593 | 15 456 | 24 021 | 35 157 | 54 665 | 74 762 | 103 497 | 119 242 | 126 033 |

| 2 | Количество эмитированных платежных карт на одного жителя, на конец года (шт.) | 0,07 | 0,11 | 0,17 | 0,24 | 0,38 | 0,52 | 0,73 | 0,84 | 0,89 |

| 3 | Объем операций, совершенных с использованием платежных карт* (млрд. руб.) | 416,1 | 716,2 | 1 236,30 | 2 074,20 | 2 986,80 | 4 433,70 | 6 536,00 | 9 379,50 | 10 068,50 |

| 4 | Средний объем операций, осуществленных по 1 карте* (тыс. руб.) | 39,3 | 46,3 | 51,5 | 59 | 54,6 | 59,3 | 63,2 | 78,7 | 79,9 |

| 5 | Отношение объема безналичных операций, совершенных с использованием платежных карт на территории России, к ВВП** (%) | 0,4 | 0,6 | 0,9 | 1,6 | 1,5 | 1,4 | 1,8 | 2,1 | 2,5 |

Исследования показали, что, вне зависимости от эмитента пластиковой карты, их держатели в большей степени ориентированы на получение наличных денежных средств, чем на операции по безналичной оплате товаров и услуг, о чем свидетельствует структура операций. Так операции по снятию наличности в 2010–2011 годах по количеству транзакций практически вдвое превышали количество операций по безналичным платежам (рис. 2).

Рисунок 2. Структура операций с использованием пластиковых карт российских платежных систем на 1 января 2011 года

Так же, используя материалы, содержащие показатели развития рынка пластиковых карт, можно дать оценку следующим направлениям его развития:

— динамика развития рынка пластиковых карт международных и отечественных платежных систем (количество карт, объемы операций по пластиковым картам);

— структура рынка пластиковых карт по их видам: расчетные, кредитные, расчетные с овердрафтом, предоплаченные карты;

— структура розничных платежей, совершенных через различные устройства: мобильный банкинг, банкоматы, POS-терминалы;

— число эмитированных карт на один банкомат и один POS-терминал;

— структура рынка пластиковых карт по видам операций: проведение безналичных платежей, снятие наличности;

— структура рынка пластиковых карт по активности: активные карты (движение средств по пластиковой карте в течение полугода), пассивные пластиковые карты (движение средств по счету пластиковых карт не осуществляется);

Проведя анализ и сформулировав основные выводы о тенденциях развития рынка пластиковых карт, перейдем к основам анализа деятельности конкретно взятого банка с пластиковыми картами. В результате анализа необходимо оценить, насколько тенденции развития банка соответствуют рынку, и выявить причины противоречащих тенденций.

Анализ и оценка деятельности банков А и Б с пластиковыми картами

Банк А является активным участником крупнейших платежных систем: NCC/UnionCard, VISA International, MasterCard Worldwide, China UnionPay, Золотая Корона, Национальная система Платежных Карт (НСПК). Участие в каждой из них позволяет банку предоставлять широкий платежный сервис для клиентов, а гибкая тарифная политика обеспечивает индивидуальный подход к каждому клиенту с учетом его возможностей и потребностей в платежных услугах.

Для определения места исследуемого банка на рынке пластиковых карт, необходимо провести оценку объемов операций с пластиковыми картами в других региональных банках. Например, оценивая регион 1, можно сказать, что на рынке банковских карт осуществляют свою деятельность как местные финансово-кредитные организации, так и филиалы банков федерального масштаба. На сегодняшний день в городе функционируют 6 самостоятельных банков, составляющих друг другу значительную конкуренцию, к ним относятся: банк Ф, банк В, банк П, банк Т, банк А. Помимо них в городе имеют свои филиалы банк Г, банк О. Каждый из вышеперечисленных банков занимает свою нишу на рынке банковских карт, что формирует конкурентную среду.

Таблица 3. Объем эмиссии пластиковых карт банков города

| № п/п | Название банка | Значение, шт. | Отклонение | |||||

| 2009/2008 гг. | 2010/2009 гг. | |||||||

| | | | (+), (-) | % | (+), (-) | % | ||

| 1 | Банк Г | 180005 | 190563 | 205301 | 10558 | 5,9 | 14738 | 7,7 |

| 2 | Банк В | 83560 | 100120 | 110216 | 16560 | 19,8 | 10096 | 10,1 |

| 3 | Банк А | 55503 | 55035 | 63767 | -468 | -0,8 | 8732 | 15,9 |

| 4 | Банк П | 37504 | 37262 | 39257 | -242 | -0,6 | 1995 | 5,4 |

| 5 | Банк О | 23570 | 25889 | 30544 | 2319 | 9,8 | 4655 | 18 |

| 6 | Банк Т | 26137 | 25007 | 29843 | -1130 | -4,3 | 4836 | 19,3 |

| 7 | Банк Ф | 26585 | 26597 | 27172 | 12 | 0 | 575 | 2,2 |

Из таблицы 3 видно, что объем эмиссии пластиковых карт практически всех банков увеличивается, что можно объяснить растущим спросом на данный банковский продукт.

В 2008 году эмиссия пластиковых карт Банка А составила 55503 шт., в 2009 году она снизилась на 0,8 %, а к 2010 году – возросла на 15,9% или 8732 шт. и составила 63767 карт. В свою очередь, такие банки, как банк Г и банк В обладают значительно большими объемами эмиссии благодаря проведению активной политики в области маркетинга и расширению спектра продуктов и услуг, касающихся банковских карт. Так, в отличие от банка А, лидирующие банки выпускают пенсионные карты, которые пользуются большим спросом среди населения, и кроме этого банк Г предлагает своим клиентам расчетные индивидуальные карты для детей и дисконтную программу по картам Visa.

Еще одним критерием оценки пластикового бизнеса в банке является развитость эквайринговой сети, то есть создание банком инфраструктуры, включающей банкоматы и пос-терминалы, что позволяет обслуживать банку как свои карты, так и карты сторонних банков за определенную плату. Для определения места банка на рынке следует рассмотреть количественную сторону развития инфраструктуры (табл. 4).

Таблица 4. Количество установленных банкоматов в 2008–2010 годах

| № п/п | Название банка | Значение, шт. | Отклонение | |||||

| 2009/2008 гг. | 2010/2009 гг. | |||||||

| | | | (+), (-) | % | (+), (-) | % | ||

| 1 | Банк Г | 130 | 131 | 129 | 1 | 0,8 | -2 | -1,5 |

| 2 | Банк В | 287 | 301 | 317 | 14 | 4,9 | 16 | 5,3 |

| 3 | Банк А | 122 | 136 | 148 | 14 | 11,5 | 12 | 8,8 |

| 4 | Банк П | 29 | 29 | 31 | 0 | 0 | 2 | 6,9 |

| 5 | Банк О | 57 | 58 | 60 | 1 | 1,8 | 2 | 3,4 |

| 6 | Банк Т | 32 | 35 | 37 | 3 | 9,4 | 2 | 5,7 |

| 7 | Банк Ф | 78 | 80 | 85 | 2 | 2,6 | 5 | 6,3 |

Из таблицы 4 можно увидеть, что банк А в рассматриваемом периоде обладает не самым большим количеством банкоматов, однако при этом имеет достаточно высокий темп роста по их установке. Так, на 2008 год было установлено 122 устройства, в 2009 году их количество увеличилось на 11,5% или 14 единиц, а в 2010 году на 8,8% или 12 единиц. Быстрый рост числа банкоматов обусловлен возрастанием эмиссии карточных продуктов банка в связи с ростом спроса на них, а также объективной необходимостью расширения сети обслуживания пластиковых банковских карт. Количество банкоматов, установленных банком, является важным фактором увеличения оборота по банковским картам, однако рост данного показателя окажет безусловное влияние на рост объемов снятия денежной наличности с карт.

Исследования деятельности банка с пластиковыми картами следует начинать с доли средств, привлеченных на счета пластиковых карт в общем объеме привлечений до востребования, а также рассмотреть динамику поступающих объемов денежных средств.

Для учета денежных средств клиентов, поступающих на пластиковые карты, банк открывает счет «Счета физических лиц» (40817). Проведем анализ объемов денежных ресурсов клиентов банка Б по счетам пластиковых карт (табл. 5).

Таблица 5. Динамика денежных средств, привлеченных на пластиковые карты физических лиц

| 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.12.2006 |

| 9 821 тыс. руб. | 38 533 тыс. руб. | 19 079 тыс. руб. | 6 142 тыс. руб. |

Как показал анализ представленных данных, наибольший объем денежных ресурсов приходился на апрель 2006 года, при этом минимальный объем ресурсов пришелся на декабрь 2006 года. Данный факт объясняется тем, что апрель традиционно считается периодом активного сбережения физическими лицами средств на предстоящие летние отпуска. В то время как декабрь – это предновогодний период, сопровождающийся увеличением расходов клиентов на подарочные покупки.

Поступления средств на счета пластиковых карт по экономическому содержанию можно отнести к привлечениям от физических лиц, поэтому необходимо рассчитать долю средств на пластиковых картах в общем объеме вкладов населения. Полученные результаты позволят оценить масштабы операций банка с физическими лицами в направлении бизнеса, связанного с пластиковыми картами.

Таблица 6. Динамика удельного веса привлечений на счета пластиковых карт в общем объеме привлечений от физических лиц в банке Б

| Дата | 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.12.2006 |

| Привлечения на счета пластиковых карт (тыс. руб.) | 9 821 | 38 533 | 19 079 | 6 142 |

| Привлечения на вкладные счета физических лиц (тыс. руб.) | 4378655 | 5167870 | 5318664 | 5695728 |

| Удельный вес привлечений на пластиковые карты в общем объеме привлечений от частных лиц (%) | 0,2 | 0,7 | 0,4 | 0,2 |

Анализ полученных данных показал, что средства на счетах пластиковых карт занимают в банке незначительную долю, не превышающую один процент. Данный факт позволяет судить о том, что в банке Б данный вид бизнеса не получил широкого развития. Как было указано выше, снижение остатков по счетам пластиковых карт характерно для начала и конца календарного года, так как обусловлено наличием праздников. В этой связи удельный вес привлечений на пластиковые карты является минимальным именно в эти периоды. Вместе с тем, следует отметить, что какой-либо постоянной динамики в объемах привлечения на пластиковые карты выявить не удалось, как это, например, наблюдается у привлечений на срочные вкладные счета (анализ показал, что динамика объемов вкладов имеет постоянный растущий характер).

Рассмотрим динамику основных показателей использования пластиковых карт банка А (табл. 7).

Таблица 7. Динамика показателей эмиссии и использования пластиковых карт банка А

| Наименование показателя | Значение | Абсолютное изменение | Темп роста, % | ||||

| | | | | | | | |

| Количество эмитированных карт, шт. | 55503 | 55035 | 61393 | -468 | 6358 | -0,8 | 11,6 |

| Количество операций по картам ед. | 816622 | 717723 | 821405 | -98899 | 103682 | -12,1 | 14,4 |

| Объем операций, совершенных по картам банка А (получение наличных, оплата с использованием карты, прочие операции), тыс. руб. | 3422231 | 3715816 | 3004906 | 293585 | -710910 | 8,6 | -19,1 |

| Остатки на счетах пластиковых карт, млн. руб. | 283 | 271 | 302 | -12 | 31 | -4,2 | 11,4 |

| Комиссионная прибыль по пластиковым картам, млн. руб. | 183 | 197 | 198 | 14 | 1 | 7,7 | 0,5 |

Из представленной таблицы 7 видно, что в 2008 году банк эмитировал 55503 ед. пластиковых карт, однако в 2009 году данный показатель снизился на 0,8% или 468 единиц в абсолютном выражении, что было вызвано с уходом некоторых клиентов в результате смены банка-партнера по программам эмиссии и эквайринга международных карт VISA. В 2010 году банк А показал рост эмиссии банковских карт на 11,6% или 6358 единиц, что свидетельствует о верной стратегии развития данного вида бизнеса. В частности, в 2010 году банком была разработана предоплаченная карта Maestro, а также был внедрен новый продукт для клиентов – юридических лиц «Экспресс-карта», которая выпускается непосредственно к расчетному счету предприятия на неограниченное число доверенных лиц с возможностью установки индивидуальных прав по каждой карте.

Другим показателем эффективности функционирования карточных программ являются остатки средств на карточных счетах клиентов. В рассматриваемом периоде данный показатель увеличился на 4,2% и в 2010 году составил 302 млн. рублей.

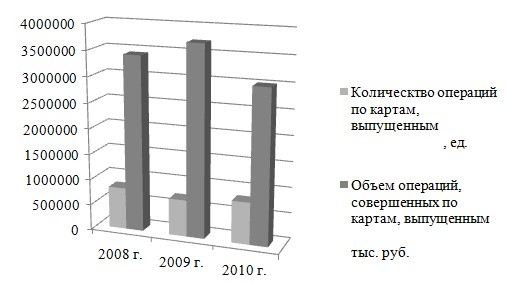

Динамика показателей операций по картам банка А представлена на рисунке 3.

Рисунок 3. Динамика операций, совершенных с картами банка А

Количественные и качественные показатели операций по картам, выпущенным банком А в рассматриваемом периоде, могут быть оценены неоднозначно: количество операций в 2009 году уменьшилось на 12,1%, а в 2010 достигло 821405 ед., увеличившись на 14,4%, в то время как объем операций в 2009 году возрос на 8,6%, а в 2010 году снизился на 19,1%, достигнув 3004906 тыс. рублей. Другими словами, в 2010 году благодаря активному участию в маркетинговых программах, направленных на стимулирование безналичной оплаты покупок по картам в торгово-сервисных предприятиях, увеличилось не только количество операций, но и их сумма. Этому также способствовало расширение эквайринговой сети банка. Следует отметить и такой показатель, как комиссионная прибыль банка. В 2008 году она составляла 183 млн. рублей и к 2009 году выросла на 7,7%, составив свыше 197 млн. рублей, а к 2010 – еще на 0,5%, что явилось следствием роста количества операций по пластиковым картам.

Банк А эмитирует пластиковые карты как для клиентов – физических лиц, так и для корпоративных клиентов. Структура клиентов-пользователей платежных карт банка представлена в табл. 8.

Таблица 8. Структура пользователей банковскими картами банка А

| № п/п | Держатели | Количество клиентов, ед. | Структура, % | ||||

| | | | | | | ||

| 1 | Физические лица | 52343 | 52739 | 57882 | 99,9 | 99,9 | 99,9 |

| 2 | Юридические лица | 62 | 54 | 58 | 0,1 | 0,1 | 0,1 |

| 3 | Всего клиентов | 52405 | 52793 | 57940 | 100 | 100 | 100 |

Рассматривая таблицу 8 можно увидеть, что подавляющее большинство пользователей пластиковыми картами банка А – физические лица (99,9%). Количество же юридических лиц – держателей пластиковых карт банка несравнимо меньше и составляет на протяжении 2008–2010 годов 0,1% от общего объема клиентов по карточным проектам. Физические лица являются той категорией клиентов, привлечь на карточные программы которых не составляет большого труда. В то же время эта категория приносит меньший доход банку.

Более детально динамику выпуска карт и совершения операций по ним в разбивке по держателям можно рассмотреть, используя таблицу 9.

Таблица 9. Динамика эмиссии и операций с картами, выпущенными банком А по видам клиентов

| № п/п | Показатель | Значение | Абсолютное изменение | Темп роста, % | ||||

| | | | | | | | ||

| Физические лица: | ||||||||

| 1 | Количество банковских карт, шт. | 52343 | 54464 | 61344 | 2121 | 6880 | 4,1 | 12,6 |

| 2 | Количество операций по картам, ед. | 814367 | 717331 | 820441 | -97036 | 103110 | -11,9 | 14,4 |

| 3 | Сумма операций, тыс. руб. | 2969539 | 3718944 | 2969258 | 749405 | -749686 | 25,2 | -20,2 |

| Юридические лица: | ||||||||

| 4 | Количество банковских карт, шт. | 62 | 54 | 73 | -8 | 19 | -12,9 | 35,2 |

| 5 | Количество операций по картам, ед. | 2255 | 392 | 964 | -1863 | 572 | -82,6 | 145,9 |

| 6 | Сумма операций, тыс. руб. | 452691,7 | 9531 | 35647,65 | -443161 | 26116,65 | -97,9 | 274 |

Анализируя представленные данные (таблица 9), можно отметить рост количества банковских карт для физических лиц: на 4,1% и 12,6% соответственно в 2009 и 2010 годах. Причиной этому служит приток новых клиентов в результате расширения спектра продуктов для данного сегмента клиентов: появление на рынке карт НСПК, предоплаченных карт Maestro, новых услуг (Интернет-сервис, услуга «Мои сбережения» и др.), улучшения качества обслуживания. Противоположная ситуация с картами юридических лиц: их количество в 2008 году составляло 62 штуки, а к 2009 году уменьшилось до 49 штук в результате пересмотра партнерских программ. В 2010 году был внедрен новый продукт для клиентов – юридических лиц «Экспресс-карта», в результате чего эмиссия карт в данной категории повысилась на 35,2%. Количество операций по банковским картам банка А, совершаемых физическими лицами, в 2009 году сократилось на 11,9%, а к 2010 году возросло на 14,4% и составило 820441 ед., что обусловлено введением банком новых карточных программ.

В целом, количество операций, совершаемых по картам физических лиц лицами существенно больше, чем по карточкам юридических лиц: в 2010 году оно составляло 820441 ед., что превышает показатель предыдущего года на 14,4%. Этот факт является следствием нахождения меньшего числа карт у юридических лиц. Сумма операций, совершаемых по карточкам физическими лицами, в 2010 году снизилась на 20,2% или 749686 тыс. рублей, тогда как сумма операций по карточкам физических лиц, напротив, выросла почти в 3 раза, как и количество операций, которое составило 964 ед., что все же меньше, чем в 2008 году. Объяснением может служить ухудшение финансового положения граждан, а также низкая степень стимулирования безналичной оплаты при помощи банковских карт.

Банк А предлагает своим клиентам дебетовые, кредитные и предоплаченные пластиковые карты. В таблице 10 представлены показатели структуры и динамики по данным видам карт.

Таблица 10. Структура и динамика эмиссии пластиковых карт по платежным схемам

| № п/п | Вид карт | Значение, шт. | Структура, % | Абсолютное изменение | |||||

| | | | | | | | | ||

| 1 | Дебетовые | 52867 | 54176 | 61207 | 96 | 99,3 | 99,7 | 1309 | 7031 |

| 2 | Дебетовые с овердрафтом | 2759 | 2465 | 2000 | 5 | 4,5 | 3,3 | -294 | -465 |

| 3 | Кредитные | 1014 | 359 | 186 | 1,8 | 0,7 | 0,3 | -655 | -173 |

| 4 | Предоплаченные | 1170 | 0 | 0 | 2,2 | — | — | -1170 | — |

| 5 | Всего | 55051 | 54535 | 61393 | 100 | 100 | 100 | -516 | 6858 |

Изучая таблицу 10, можно увидеть, что банка А ориентируется на выпуск дебетовых карт, потому что такие карты пользуются большим спросом, в частности у клиентов – физических лиц, так как имеют ряд преимуществ: они недороги в обслуживании и просты в обращении. Большинство дебетовых карт выпускается банком в рамках зарплатных проектов. В 2008 году их количество было равно 52867 шт., что составляло 96% от всего объема эмиссии, 1,8% эмиссии составляли кредитные карты (1014 шт.) и 2,2% (1170 шт.) – предоплаченные карты. В последующих годах банк не выпускал предоплаченных карт в связи со снижением спроса на такие продукты. В 2009 году количество кредитных карт уменьшилось на 655 шт. и составило 0,7% от общей эмиссии карт, что говорит о том, что условия и тарифы по кредитным картам банка являются недостаточно привлекательными. Количество дебетовых карт в 2009 году составило 54176 шт. (99,3% от эмитированных карт), 2465 карт из которых – с овердрафтом. Количество карт с овердрафтом в 2010 году уменьшилось до 2000 шт., что составляет 3,3% от всех эмитированных банком карт. Общее количество карт в 2010 году возросло за счет увеличения до 61393 шт. количества дебетовых карт. Число кредитных карт в 2010 году продолжило снижаться и составило 0,3% или 186 шт. На основании этого можно судить о том, что клиенты банка предпочитают пользоваться средствами, которые имеются на их счетах и не спешат воспользоваться кредитными средствами, поэтому банк ориентируется прежде всего на распространение дебетовых карт, а именно реализацию индивидуальных карт и зарплатных проектов.

Держатели пластиковых карт используют их следующими путями: либо как инструмент безналичных расчетов при оплате товаров и услуг, либо для снятия наличности (что в принципе отрицает пластиковую карту как инструмент безналичных расчетов). Структурно-динамический анализ операций держателей с пластиковыми картами представлен в табл. 11.

Таблица 11. Динамика операций, совершенных с помощью карт банка А

| № п/п | Показатель | Значение | Абсолютное изменение | Темп роста, % | ||||

| | | | | | | | ||

| 1 | Платежи за товары (работы, услуги) | |||||||

| количество, ед. | 218027 | 214054 | 244132 | -3973 | 30078 | -1,8 | 14,1 | |

| сумма, тыс. руб. | 83938 | 86569 | 113245 | 2631 | 26676 | 3,1 | 30,8 | |

| 2 | Получение наличных денег | |||||||

| количество, ед. | 598595 | 500690 | 573270 | -97905 | 72580 | -16,4 | 14,5 | |

| сумма, тыс. руб. | 3338293 | 3620824 | 2832979 | 282531 | -787845 | 8,5 | -21,8 | |

| 3 | Прочие операции | |||||||

| количество, ед. | 0 | 2979 | 4003 | 2979 | 1024 | — | 34,4 | |

| сумма, тыс. руб. | 0 | 8421,91 | 58682 | 8421,91 | 50260,09 | — | 596,8 | |

| 4 | Всего | |||||||

| количество, ед. | 816622 | 717723 | 821405 | -98899 | 103682 | -12,1 | 14,4 | |

| сумма, тыс. руб. | 3422231 | 3715815 | 3004906 | 293583,9 | -710909 | 8,6 | -19,1 | |

Как видно из таблицы 11, количество платежей за товары (работы, услуги) в 2009 году уменьшилось по сравнению с предыдущим годом на 3973 ед., что говорит о снижении востребованности безналичных расчетов, однако в 2010 году данный показатель вырос на 14,1% и составил 244132 операций. Это объясняется проведением в 2010 году банком А мероприятий, направленных на популяризацию безналичной оплаты по банковским картам. Количество операций по получению наличных денег в 2009 году уменьшилось на 16,4%, а в 2010 году – увеличилось на 14,5%. Сумма данных операций в 2010 году существенно уменьшилась и составила 2832979 тыс. рублей. Это позволяет сделать вывод о том, что пластиковые карты все больше начинают использоваться по их прямому назначению, то есть для безналичной оплаты товаров и услуг, а не для снятия наличных денег. Рост безналичных операций обусловлен развитием системы оплаты штрафов и госпошлин ГИБДД, оплатой коммунальных услуг, услуг телефонной связи и т.д. при помощи банковских карт в банкоматах и терминалах.

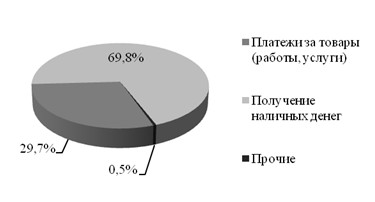

Несмотря на возросшую популярность пластиковых карт как инструмента безналичных платежей, все-таки наибольшим спросом у клиентов по-прежнему пользуются операции по получению наличных денег, что объясняется, в первую очередь, недостаточной степенью распространенности POS-терминалов в торговых точках розничных продаж. Лишь поэтому количество платежей за товары (работы, услуги) составляет 29,7% от всего количества операций с картами (рис. 4).

Рисунок 4. Количественная структура операций, совершаемых с использованием пластиковых карт банка А на 1 января 2011 года

Немаловажными для результатов анализа являются исследования структуры выпущенных пластиковых карт по платежным системам. Рассмотрим динамику объемов выпущенных карт в разбивке по видам (табл. 12).

Таблица 12. Динамика объемов выпущенных пластиковых карт банка Б

| Вид пластиковой карты | NCC | Visa Electron | VISA Classic | VISA-Gold | |

| Основной счет | Тинейджер | ||||

| 2004 | 68 564 | 0 | 670 | 356 | 150 |

| 2005 | 83 840 | 113 | 1 076 | 693 | 319 |

| 2006 | 107 320 | 256 | 1 293 | 920 | 530 |

Анализ показал, что наименьший объем в структуре выпущенных пластиковых карт занимают карты VISA-Gold, что объясняется тем, что данный вид карт выдается VIP клиентам, которых в банке в общей структуре клиентской базы не более 3%. В целом следует отметить, что карт системы VISA банком Б выпускается и реализуется значительно меньше, чем карт региональной платежной системы NCC. Данный факт есть результат того, что исторически в городе наибольшее распространение получили банкоматы и POS-терминалы в торговых точках именно системы NCC.

Помимо выпуска карт и произведения операций по карт-счетам клиентов банк А ведет деятельность, связанную с развитием точек сети обслуживания по картам (эквайринг), что позволяет ему получать дополнительные комиссионные доходы от проведения операций клиентов-держателей карт других банков. Динамика числа устройств, обслуживающих карты, приведена в таблице 13.

Таблица 13. Динамика числа устройств, предназначенных для обслуживания пластиковых карт

| № п/п | Наименование показателя | Значение, ед. | Абсолютное изменение | |||

| | | | | | ||

| 1 | Visa International: | |||||

| — банкоматов | 84 | 82 | 87 | -2 | 5 | |

| — электронных терминалов | 38 | 38 | 40 | 0 | 2 | |

| 2 | Золотая Корона: | |||||

| — банкоматов | 38 | 19 | 61 | -19 | 42 | |

| — электронных терминалов | 34 | 51 | 31 | 17 | -20 | |

| 3 | NCC: | |||||

| — банкоматов | 84 | 82 | 87 | -2 | 5 | |

| — электронных терминалов | 55 | 58 | 59 | 3 | 1 | |

| 4 | MasterCard Int.: | |||||

| — банкоматов | 15 | 19 | 34 | 4 | 15 | |

| — электронных терминалов | 19 | 28 | 23 | 9 | -5 | |

| 5 | Union Card: | |||||

| — банкоматов | 84 | 82 | 87 | -2 | 5 | |

| — электронных терминалов | 0 | 58 | 59 | 58 | 1 | |

| 6 | НСПК: | |||||

| — банкоматов | 0 | 136 | 148 | 136 | 12 | |

| — электронных терминалов | 0 | 57 | 59 | 57 | 2 | |

| 7 | China UnionPay: | |||||

| — банкоматов | 0 | 82 | 87 | 82 | 5 | |

| — электронных терминалов | 0 | 0 | 0 | 0 | 0 | |

| 8 | Всего: | |||||

| — банкоматов | 122 | 136 | 148 | 14 | 12 | |

| — электронных терминалов | 89 | 109 | 90 | 20 | -19 | |

Как видно из таблицы 13 в 2008 году банк А располагал 122 банкоматами, 84 из которых принимают карты NCC, Visa, UnionCard, а 38 банкоматов – карты Золотая Корона и MasterCard. Все офисы банка оборудованы терминалами для обслуживания карт всех указанных платежных систем. Количество терминалов, в том числе установленных в организациях торговли (услуг) и пунктах выдачи наличных, в 2008 году составляло 89 ед. В 2009 году количество банкоматов и терминалов увеличилось и составило 136 и 109 ед. соответственно. При этом число банкоматов, принимающих карты NCC, Visa и UnionCard уменьшилось до 82 ед.

В 2009 году банкоматы и торговые терминалы банка начали принимать карты национальной платежной системы КНР – China UnionPay (CUP), которая была учреждена в 2002 году как межбанковская ассоциация банков Китая по инициативе Госсовета и Центрального банка КНР. За семь лет своей работы CUP достигла существенных результатов в своей деятельности. В обращении находятся более 1,5 млрд. карт, которые могут быть обслужены в более чем 1,5 млн. торговых терминалов и банкоматов по всему миру.

Исходя из приведенных данных, можно отразить общие тенденции изменения сети банкоматов и электронных терминалов банка. С увеличением количества держателей карточек банк улучшает свою техническую оснащенность – закупает терминалы, банкоматы, увеличивает количество пунктов обслуживания пластиковых карт.

Инна Сорокина, bankir.ru

Опубликовано 11 лет назад