История развития карточных платежных систем

Первые теоретические сведения об использовании карт как платежного средства появились в Англии, где идею кредитных карточек выдвинул в своей книге Джеймс Беллами «Взгляд в прошлое», вышедшей в свет в 1888 году (J. Bellami. Looking backwards, 1888 p.) .

Предшественниками современных пластиковых карт были карточки, которые в начале прошлого века выпускали крупные американские отели, нефтяные компании и магазины. Эти товарные карточки имели два назначения — следить за счетом клиента и обеспечить механизм записи его покупок. Их появление было логическим продолжением оплаты в рассрочку.

В 1891 году компания American Express, которая своей деятельностью стала известной как надежная курьерская служба, которая занималась перевозкой денег между частными лицами, компаниями и банками, выпускает в обращение первый дорожный чек American Express.

Бумажная карточка (чек) «American Express» 1901-го года выпуска:

Началом отсчета истории платежных карт и первые попытки практического внедрения картонных кредитных карточек были сделаны в США предприятиями розничной торговли и нефтяными компаниями еще в двадцатых годах. Так, в 1914 году торговые предприятия начали выдавать кредитные карты своим постоянным клиентам, заслуживающим доверия, чтобы еще больше привязать их к своей сети магазинов, а фирма General Petroleum Corporation California (сейчас Mobil Oil) выпустила первую кредитную карту, которая использовалась для оплаты в процессе торговли нефтепродуктами. В этом качестве она быстро завоевала популярность. Владелец карты получал значительные удобства в обслуживании и скидки при покупке товара, а фирма-эмитент получала постоянных клиентов и стабильные доходы.

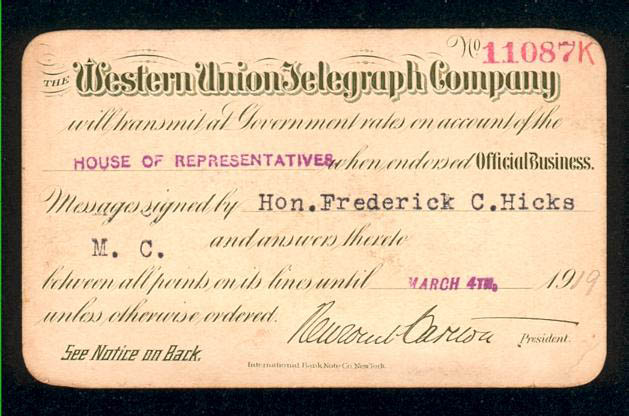

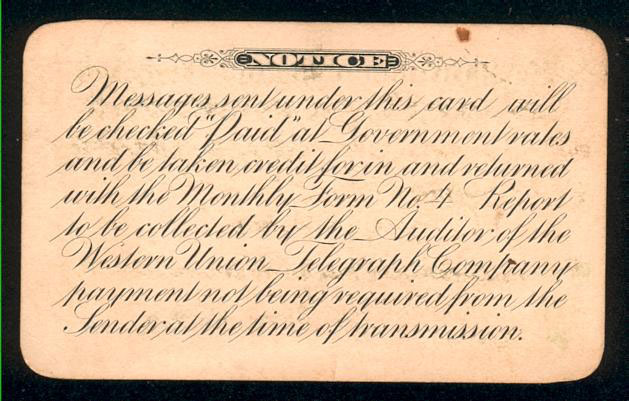

В 1914 году компания «Western Union» выпустила первую клиентскую карту, на которой была фиксированная единовременная сумма кредита. Бумажная кредитная карта, выпущенная в 1919 году компанией Western Union Telegraph Company, выдавалась только членам правительства США и давала право отправлять телеграммы в кредит за счет правительства. На обратной части карты есть надпись на этот счет — «Payment not being required from the sender at the time of transmission» («Оплата при передаче от отправителя не требуется»).

Недолговечность картонных карточек заставила искать им замену, и через десять лет начали появляться первые металлические карточки с тиснением (эмбоссирование номера карточки, данных клиента, срока действия карты). Эмбоссирование позволило частично автоматизировать процесс обслуживания этих карт, поскольку с карточек можно было делать оттиски и переносить информацию о владельце на отпечатанные чеки (слипы), что позволило вести учет и регистрацию продаж по каждой эмитированные карте. Практически без изменений эмбоссирование сохранилось до наших дней и широко используется, в том числе и на смарт-картах. Первые карты с эмбоссированием изготавливались из металла, но потом их вытеснили пластиковые карточки, поскольку они оказались более практичными.

Металлический ярлык был изобретен в 1928 году, на котором были эмбоссированы имя и адрес клиента. В 1928 году начался выпуск Charga-Plates, пластинок с эмбоссированым адресом.

Кредитная карточка «Marshall Fields Credit Card» из металла размером 11/4×21/2 дюйма, эмитированная в 1950 году. Эмитент — «Chicago Credit Plate Service, Inc», владелец — Edward A McClure, проживающий в «6602 S Marquette RD Chicago 37».

Вот еще одна интересная карта из металла. Эмитент — сеть магазинов »Sibley’s in Rochester, New York». Карта изготовлена из медного сплава… Интересно, что к карте прилагается специальный чехол:

Цвет металла у разных карточек был разным, «внутрь» карточки вставлялась специальная картонка с подписью владельца. Присутствовали специальные вырезы в металле на разных сторонах карточек. Место и количество вырезов строго (точно) соответствуют номеру, типу и сроку действия карты.

В 1936-м году растущая индустрия авиаперевозок, возглавляемая American Airlines, предложила собственную кредитную схему, получившую название Universal Air Travel Plan (UATP). Сначала выпускалась книга купонов против депозита клиента, а затем кредитный план развился в операцию, похожую на операцию по кредитке.

По карточкам магазинов, торговых фирм, нефтяных компаний, карточки авиакомпаний добавили большое количество кредитных операций.

Многие специалисты считают, что начало банковских кредитных карточек было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка Флетбуш в 1946 году, который организовал работу по кредитной схеме под названием «Chargeit». Эта схема предусматривала расписки, которые принимались от клиентов местными магазинами за мелкие покупки. После того как покупка состоялась, магазин сдавал расписки в банк, и банк оплачивал их со счетов покупателей. В Флетбуше была впервые опробована классическая цепочка расчетов, которая используется и сегодня в банковском карточном бизнесе.

В 40-вых годах в США начали развиваться платежи с помощью кредитных карт, первой из которых была ресторанная кредитная карточка Diners Club, созданная в Нью-Йорке в 1949 году. Постоянные клиенты ресторанов, которые имели хорошую репутацию, могли получить карточку Diners Club и предъявлять ее во многих ресторанах Нью-Йорка вместо наличных. Рестораны передавали копии счетов в Diners Club, который ежемесячно выставлял клиенту общий счет. Клиент расплачивался с Diners Club, а тот с ресторанами.

Авторитетный исследователь банковского дела Льюис Менделл считает, что эра современной универсальной кредитной карты началась именно в 1949 году с создания Diners Club. Весной 1949 А. Блумингдейл, Ф. Макнамара и Р. Снайдер (Alfred Bloomingdale, Frank McNamara и Ralph Snyder) представили план нового типа карт. Новая карта, став универсальной, позволяла бы делать покупки в торговых точках по всей стране. Важным пунктом плана было введение третьей стороны в кредитных операциях. Diners Club становилась посредником между покупателем и фирмой (Merchant), обеспечивая кредит одному и другому, беря плату за услуги. Со стартовым капиталом всего в 75 000 долларов, Блумингдейл, Макнамара и Снайдер начали свое дело. Прибыль они предполагали получать от фирмы-продавца, которая должна была давать им 7% скидки с суммы покупки, а также с владельца карты в виде ежемесячной платы (% за неоплаченную часть баланса был впоследствии введен компаниями банковских кредитных карт).

Однако потенциальные клиенты не спешили становиться держателями карты, пока ее не стали принимать везде. Продавцы же не хотели участвовать в этой программе, поскольку не видели спроса на карточки. Их также не устраивал размер скидки за кредит, которую требовала Diners Club.

Еще одним препятствием для универсальных карт стало сопротивление со стороны авиакомпаний, нефтяных компаний и крупных торговых фирм, выпускавших свои карты. Они не желали давать скидку третьей стороне и боялись, что новая карта ослабит их отношения с клиентами. Несмотря на трудности, основатели Diners Club были уверены в успехе.

После Diners Club появились Т&Е (Travel & Entertainment) компании карт, которые занимаются путешествия и развлечения.

Первая банковская карта была выпущена в 1951 году в Нью-Йорке банком Franklin National Bank, и с того времени началось бурное развитие этого вида услуг. Первая универсальная карта большого банка Bank America прошла испытания в Fresco, California, в 1956 году.

В 1958 году American Express, крупнейшая компания дорожных чеков, и Carte Blanche одновременно вышли на рынок универсальных кредитных карт. В этом же году Bank of America и Chase Manhattan Bank также начали операции с кредитными картами. Однако Chase Manhattan был вынужден продать свои операции в 1962 году из-за сложностей при передаче информации, мошенничества и злоупотреблений.

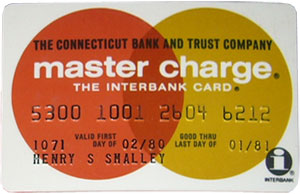

Основным же препятствием в этом бизнесе стало отсутствие единой общенациональной сети, что особенно негативно влияло на мелкие банки, которые развивали локальный рынок карт. В 1966 году Bank of America предпринял ряд шагов по решению этой проблемы путем выдачи лицензий на использование карточной технологии другим банкам на проведение операций с карточками BankAmericard. Решение о расширении операций на всю страну встретило противодействие других крупных банков — конкурентов Bank of America (14 Нью-Йоркских банков), что привело к образованию в 1967 году Межбанковской карточной ассоциации , которая получила название Interbank Cards Association, а в 1969 году эта ассоциация купила права на карты Master Charge, выпускавшиеся карточной ассоциацией банков западных штатов (4 калифорнийских банка).

К 1970 году членами системы Master Charge было более 5000 финансовых учреждений, которые обслуживали около 36 млн собственных карт. Поскольку организация стала транснациальною, ассоциация в 1979 году была переименована в MasterCard. В 1980 году число карт MasterCard, которые были в обращении в США, возросло до 55 млн., а к концу 1990 года — 90 млн. единиц.

В 60-е годы XX в. на пластиковых карточках начали размещать магнитную полосу, на которой записывалась информация.

Сначала выпуск карт часто оказывался нерентабельным для банков, и это приводило к многочисленным финансовым потерям. Чтобы карточная технология стала рентабельной, банк-эмитент должен был быть признанным широким коммерческим сектором. Однако для того, чтобы это стало возможным, банк должен был иметь большое число клиентов, которые приняли бы новые банковские услуги. Для достижения поставленной цели в конце 60-х годов XX века Bank of America и Interbank провели совместную компанию рассылки большого количества карт по почте. Такой массовый запуск нового продукта происходил в США с 1960 по 1965 годы.

За короткое время число держателей карт увеличилось на миллионы. Одновременно происходил стремительный рост числа фирм, связанных с национальными системами карточек. Это заставило банки, выпускающие независимые карты, присоединяться к одной из двух национальных систем. К 1978 году более 11 000 банков присоединились к одной или к двум системам. Годовые продажи достигли 44 млрд. долларов, а 52 млн. американцев владели по крайней мере двумя банковскими карточками.

На «советский» рынок пластиковые деньги пришли в конце 60-х годов XX века. Первые пластиковые карты были от Diners Club International. Представители Diners Club подписали с Госкомимущества в лице ОАО «Интурист» агентское соглашение на обслуживание в СССР этой платежной системы. В 1974 году аналогичное соглашение было подписано с Visa International, а в 1975 году с Evrocard, Master Card. Обслуживались по пластиковым картам исключительно иностранцы.

В начале 1996 года в международную платежную систему Visa International Service Association были приняты шесть ведущих украинских банков — Первый украинский международный банк, Проминвестбанк, ПриватБанк, Укринбанк, Укрэксимбанк и Аваль, а в Europay International — Аваль, Приватбанк, Первый украинский международный банк, Украина , Перкомбанк, которые начали полноценно работать с карточками международных систем, то есть осуществлять эмиссию и обслуживание (эквайринг) пластиковых карт международных систем.

Рассматривая историю платежных карт, можно сказать, что первопроходцами в освоении рынка пластиковых денег были и ныне известны во всем мире платежные системы Bank of America (Visa International), Master Card, American Express и элитный международный клуб Diners Club.

(c)

Опубликовано 13 лет назад