С легкой руки Bank of America в середине XX века появилась платежная система Visa. Ее карты быстро вошли в моду – сначала в Калифорнии, а потом и во всем мире

MasterCard сложно переломить ситуацию в свою пользу, ведь функциональные различия у «пластика» двух компаний несущественны. Единственный весомый аргумент в споре платежных гигантов – креативная маркетинговая и рекламная стратегия. Вот здесь концепции конкурентов заметно расходятся.

Противостояние двух крупнейших карточных платежных систем на глобальной арене ужесточается. Война идет по всем фронтам – и друг против друга, и против наличности.

В конце марта 2011 года фонд Berkshire Hathaway великого спекулянта и инвестора Уоррена Баффета приобрел акции MasterCard общей стоимостью примерно 60 млн долларов. Выбор Оракула из Омахи всегда был определяющим для обитателей Уолл-стрит, и котировки второго игрока на мировом рынке пластиковых карт стали бодро расти, к июлю подскочив на 30%. Почему же миллиардер не вложился в явного лидера – корпорацию Visa, доминирующее положение которой незыблемо уже более полувека? Сам Уоррен Баффет объяснений не представил, но очевидно: он видит перспективы роста MasterCard. Впрочем, основная доля платежей на нашей планете по-прежнему совершается посредством наличных. И до полной победы карточных платежных систем над их главным противником пока так же далеко, как до заселения Марса. Вечные соперники еще не раз успеют достать козыри из рукавов.

Завизировано!

Лидерство Visa в сфере безналичных платежей объясняется просто: сине-бело-золотые карты, поначалу названные BankAmericard, появились в 1958 году – почти на 10 лет раньше основания MasterCard. С легкой руки Bank of America (BofA) эти платежные средства стали модным видом потребительского кредитования, хотя их действие на первых порах ограничивалось Калифорнией. Клиенты BofA оценили новый инструмент по достоинству, и в 1966-м банк учредил для карточного бизнеса «дочку» – BankAmericard Service Corporation, которая начала продавать лицензии на выпуск карт другим финансовым институтам, работающим за пределами упомянутого штата. Первым ее заокеанским партнером стал британский Barclays Bank, запустивший в Соединенном Королевстве аналогичную карточную программу – Barclaycard. А в 1970 году BofA отказался от управления разросшейся структурой, и тогда руководство ею взяли на себя банки – участники платежной системы, создав ассоциацию National BankAmericard Inc. И лишь в 1977-м эта организация получила всем известное ныне название – Visa USA.

Платежная система MasterCard стартовала заметно позже – в 1966 году, когда в противовес набирающим популярность картам BankAmericard несколько калифорнийских банков (United California Bank, Wells Fargo , Crocker National Bank и Bank of California) объединили усилия, создав Interbank Card Ass ociation (ICA). На их совместном карточном продукте красовалась надпись Master Charge: The Interbank Card. Первым международным проектом A стало соглашение с Banco Nacional de Mexico , а позднее она заручилась поддержкой и европейской платежной системы EuroСard (Europay International). Вскоре после того, как на смену BankAmericard пришел звучный бренд Visa, аналогичный шаг предприняли и конкуренты: в 1979-м появилось простое название – MasterCard. Между тем очередной виток противостояния начался еще в 1976 году, когда власти США разрешили банкам выпускать сразу несколько видов кредитных карт, а не привязываться к какой-либо одной системе. С этого момента игрокам пришлось бороться не только за сердца банкиров, но и за души обыкновенных пользователей.

К концу 1980-х — началу 1990-х на глобальной карточной арене правили бал Visa (более 50% рынка), MasterCard (более 35%) и American Express (AmEx, около 15%). К слову, последняя в этом бизнесе с 1950-х – и сегодня она также в тройке лидирующих платежных систем в мире. Но в отличие от своих соперников AmEx не только получает комиссионные за транзакции, но и оказывает целый ряд других финансовых услуг. «Иначе говоря, она является банком, а следовательно, несет кредитные риски. Visa и MasterCard от этого избавлены в силу специфики деятельности, и потому сравнивать этих трех игроков не совсем правильно», – уточняет главный инвестиционный стратег The White Cap Research Group Луи Базенез. AmEx всегда ориентировалась на состоятельных клиентов и элитарность карточного клуба подчеркивала слоганом «Членство имеет свои привилегии».

Аргумент мастера

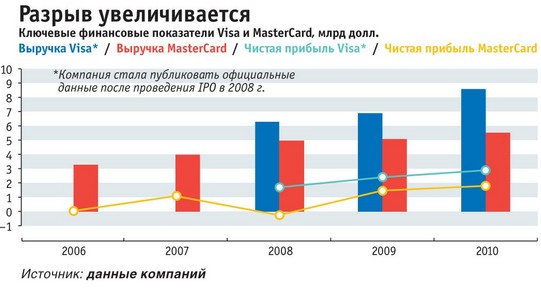

Visa в полной мере воспользовалась форой почти в 10 лет: по сей день она опережает основного конкурента практически по всем направлениям. Согласно данным The Nilson Report, в прошлом году удельный вес Visa в глобальных карточных транзакциях составил 63%, а MasterCard следует за ней с большим отставанием (31%). По капитализации, выручке и чистой прибыли догоняющий игрок тоже не слишком преуспел на фоне старшей коллеги. Две красноречивые цифры: в 2010-м через систему Visa прошло 5,2 трлн долларов, через MasterCard – «всего» 2,7 трлн.

Их объединяет, пожалуй, только географический охват: карточки и той, и другой платежной системы принимаются более чем в 200 государствах, в партнерах у каждой – свыше 20 тыс. банков по всему миру Интересно, что, хотя оба бренда зародились в США, MasterCard имеет более крепкие позиции в Европе и Африке, а Visa покорила Северную и Южную Америку, Азию и Австралию. Существенное различие конкурентов в том числе и в схеме проведения транзакций. Рабочая валюта Visa – доллар, а это значит, что, например, в Европе сумма, которую клиент, открывший счет не в американской валюте, снимает в банкомате или тратит в магазине, конвертируется дважды (сначала из евро в доллары, а потом в валюту счета). Потери на обмене мизерны, но у MasterCard они в любом случае меньше: валюта карточного счета напрямую пересчитывается в необходимую.

Долговая нагрузка у обеих компаний незначительна (примерно по 50 млн долларов). Однако MasterCard не захеджировала один важный риск. Дело в том, что работа в сфере безналичных платежей сопряжена с высокой вероятностью судебных разбирательств, и Visa перед проведением IPO в 2008 году открыла специальный счет на 3 млрд долларов, из которого и покрываются подобные издержки. А у MasterCard, ставшей публичной раньше, в 2006-м, такой страховки нет.

И тем не менее кое в чем игрок номер два обошел лидера. За прошедший финансовый год (с июня 2010 по июнь 2011-го) капитализация MasterCard выросла на 30% и по состоянию на 15 июля составила 41 млрд долларов, а Visa за тот же период удовольствовалась скромным плюсом в 4% (в середине лета она стоила 62 млрд долларов). Рентабельность собственного капитала (ROE) у MasterCard также выше — 43 ,3% за последние четыре квартала против невыразительных 13% у оппонента. Именно этим, видимо, и руководствовался Уоррен Баффет, вкладываясь в MasterCard: инвестгуру считает ROE одним из важнейших индикаторов эффективности бизнеса и не советует покупать акции компаний, у которых он ниже 15%.

Тузы и джокеры

Обе платежные системы буквально ежедневно сообщают о новых маркетинговых акциях и расширении партнерских программ – все это накаляет обстановку, но не нарушает баланса сил на рынке. MasterCard сложно переломить ситуацию, ведь функциональные различия у «пластика» двух компаний несущественны. Единственный весомый аргумент в споре платежных гигантов – креативная маркетинговая и рекламная стратегия.

Visa изначально выбрала тесное взаимодействие с банками. Так, Merrill Lynch в середине 2000-х начал выпускать специальные карты Visa Signature для тех клиентов, у которых на биржевых счетах лежало не менее 20 тыс. долларов. Они расплачивались кредиткой Visa, напрямую связанной с биржевым счетом, а задолженность погашалась доходами от ставок. Другое ноу-хау Visa придумала вместе с Citibank. За пользование кредитной картой клиенты банка получали премии — «ситидоллары» (CitiDollars). Накопленными «деньгами» можно было оплатить до 20% стоимости покупки.

MasterCard же первой запустила кобрендинговую программу В 2002-м в Штатах было выпущено более 8,6 млн карт в сотрудничестве с General Motors, Wal-Mart, AT&T и другими компаниями. Visa разглядела эту нишу годом позже, договорившись с Apple. По оценкам американского Bank One, счета владельцев кобрендинговых карточек приносят платежным системам примерно вдвое больше прибыли, чем счета держателей обычного «пластика». Вот классический пример, доказывающий эффективность кобрендинга: «дочка» британского банка HSBC — Marks & Sрencer Money – в 2003-2004 годах стала третьим по объему эмитентом кредитных карт в Великобритании после внедрения кредиток MasterCard, усиленных программой лояльности в сети магазинов Marks & Spencer. Количество карточных счетов дочернего банка увеличилось за год в десятки раз – до 5 млн.

Рекламные стратегии двух соперников также разнятся, причем нельзя утверждать, что кто-то из них в этом сильнее. Visa взялась за укрепление имиджа еще в первой половине 1990-х. Корпорация противопоставляла себя премиальной AmEx, игнорируя любые намеки на конкуренцию с MasterCard. В рекламных кампаниях Visa обращалась прежде всего к тем, кто совершает приятные покупки по карте в самых экзотических местах. И хотя по географическому охвату и функционалу «пластика» игрок номер два ей практически не уступал, отсутствие четкого рекламного месседжа и расплывчатое позиционирование сформировали у потребителей восприятие бренда MasterCard как бюджетного, но менее удобного и распространенного, чем Visa.

В MasterCard запрягали долго, но результат превзошел все ожидания. Концепция, к которой там пришли в 1997-м, получила более сотни различных наград и до сих пор не вызывает сомнения в эффективности. В глобальной рекламной кампании Priceless, разработанной агентством McCann Erickson, акцент делается на нематериальных ценностях и важности искренних и теплых отношений между людьми. MasterCard удалось уловить и подчеркнуть разницу между бездушным потреблением и по-настоящему достойной, полноценной жизнью. Такой месседж («Есть вещи, которые нельзя купить. Для всего остального есть MasterCard») обеспечил компании репутацию бренда, которому можно доверять и который поддерживает традиционные семейные ценности. «Все больше людей говорят go с Visa» – этот лозунг, ставший единым для всей корпорации, появился лишь в 2009 году До того она ограничивалась локальными рекламными акциями. Мысль, которую Visa хочет донести до клиентов, осталась прежней: каждому человеку свойственно стремление идти вперед, добиваться все больших успехов и он может пользоваться ее сервисом в любом уголке света. Впрочем, эта реклама не всегда находит отклик. «Непонятно, почему именно с Visa я должен быть активным. Есть много прекрасных примеров, побуждающих покорять новые вершины. Реклама красива, вызывает уважение, но, к сожалению, она меня не цепляет», – дает свою оценку креативный директор компании Direct Design Visual Branding Дмитрий Перышков. Да, рекламные послания Visa и MasterCard различны: первая говорит о достижениях и процветании, вторая – о возможности найти надежное пристанище в современном мире. «Но оба они одинаково актуальны, – замечает руководитель российского направления международного брендингового агентства Fitch Елена Чувахина. – Владелец карты Visa – смелый и успешный, он отважно вступает в жизнь, а для клиента MasterCard главные ценности – благополучие личных отношений и стабильность. Оба бренда апеллируют к эмоциям, которые люди испытывают по поводу своего финансового состояния».

Ставки еще есть

По прогнозам Bloomberg, в следующие пять лет среднегодовые темпы увеличения выручки Visa составят 18,9%, а у конкурента они будут чуть выше — 19,6%. И им пока необязательно развиваться за счет друг друга. Луи Базенез подчеркивает, что тенденция очевидна: наличность уступает место кредитным и дебетовым картам. «Развивающиеся рынки только в начале «бескэшевого» пути. Visa и MasterCard при этом имеют равные возможности для роста», – считает он.

По словам главы департамента маркетинга Visa Inc . Антонио Лючио, рекламная концепция его корпорации в первую очередь подчинена решению глобальной задачи – мотивации все большего числа людей отказываться от наличных в пользу карт. Аналогичные цели озвучивает и соперник. Президент и гендиректор MasterCard Worldwide Аджай Банга напоминает, что сегодня с помощью наличности совершается 80% мировых операций купли-продажи. Сам этот факт уже свидетельствует об огромных перспективах развития. В таких странах, как Китай и Индия, рассматриваемый показатель еще выше. И даже в США, где больше всего банковских карт, он достигает 40% .«Это наше главное соревнование, – отметил г-н Банга в интервью журналу «РБК». – Речь идет обо всем – от захвата ниши незначительных платежей и открытия новых каналов до сотрудничества с транспортными ведомствами по выпуску электронных проездных карт, работы с правительственными учреждениями и частными компаниями по зарплатным проектам». Получается красиво, как ни крути: коммерция развивается, финансовый сектор тоже. И пока трудно прогнозировать, на чьей стороне будет перевес, когда безналичные расчеты победят наличные. «Обе марки вызывают доверие и уважение потребителей. Бренд Visa сейчас объективно сильнее [его стоимость оценивается в 24,88 млрд долларов против 11,66 млрд у MasterCard. – Прим. «РБК»] и вносит существенно больший вклад в генерацию дохода компании», – резюмирует директор по глобальным брендам агентства Millward Brown Питер Уолш. Впрочем, кэш исчезнет нескоро. А значит, у MasterCard еще есть пространство для маневра, чтобы собраться с силами и сыграть ва-банк.

Суд да дело

Гиганты рынка безналичных платежей не раз выясняли отношения в судах. К примеру, система MasterCard была главным спонсором чемпионата мира по футболу с 1990 года. Однако в 2006-м Visa, для которой жизненно важно было заполучить право на финансирование этого мероприятия (а заодно и доступ к сотням миллионов зрителей), перетянула FIFA на свою сторону. MasterCard подала на FIFA и Visa в суд. Но удача все же улыбнулась последней, и многолетний счастливый конкурент заключил с международной федерацией восьмилетний контракт (до 2014 года). FIFA выплатила MasterCard компенсацию – 90 млн долларов. Конечно, совершенно очевидно, что проиграла компания куда больше, особенно учитывая, что Visa владеет правами на финансирование Олимпийских игр (до 2012-го). По всей видимости, скоро «карточная» спортивная борьба развернется вновь. Другое судебное разбирательство Visa проиграла вечному сопернику в 2007 году. Федеральный суд штата Нью-Йорк удовлетворил иск догоняющего игрока к лидеру, признав незаконным взимание дополнительной платы со 100 банков – крупнейших эмитентов карт за переход с «пластика» Visa на MasterCard. Между тем платежная система номер один собирала «дань» с банков, чтобы частично компенсировать штраф в размере 2 млрд долларов, выписанный ей за картельный сговор. С кем? Разумеется, с MasterCard. Штрафы на обе компании (для MasterCard, правда, он составил только 1 млрд долларов) были наложены в 2003-м по иску Wal-Mart, Best Buy, The Home Depot и других торговых сетей. В 1996 году они согласованно навязывали ритейлерам карточные программы. После семи лет тяжбы сети отстояли право самим определять, какой «пластик» принимать к оплате. За нарушение антимонопольного законодательства сообщников-конкурентов судили потом не единожды и в США, и в Европе, но таких астрономических штрафов удавалось избегать.

Карты, деньги, Wikileaks

В начале июля 2011 года скандально известный сайт WikiLeaks и его финансовый посредник – швейцарско-исландская компания DataCell – заявили о намерении подать в суд на Visa и MasterCard, которые в декабре 2010-го прекратили обслуживать счета, имеющие отношение к WikiLeaks и DataCell. По мнению руководства сайта, это грубое нарушение правил конкуренции Евросоюза и торгового законодательства Дании. Если конфликт не будет улажен (а пострадавшая сторона требует возобновления транзакций и возмещения ущерба), иски последуют и в Европейскую комиссию, и в Датский суд по делам торговли. MasterCard и Visa мотивировали свое декабрьское решение вовлеченностью сайта в противозаконную деятельность. Кстати, к финансовой блокаде интернет-ресурса присоединился и крупнейший коммерческий банк США – Bank of America, также отказавшийся обслуживать счета WikiLeaks. Любопытно, что до недавних пор проект Джулиана Ассанжа существовал лишь за счет добровольных пожертвований, но в феврале начал зарабатывать на жизнь еще и продажей сувенирной продукции. При этом онлайн-магазин принимает к оплате любые банковские карты.

Опубликовано 12 лет назад