Ликбез по пластиковым картам

Итак, вам выдали кусок пластика. Радоваться этому или огорчаться? Решайте сами. Какие есть «плюсы» и «минусы» владением этим куском пластика?

Как правило первая карта россиянина (и не только его) — это «электронный продукт» типа Visa Electron, Cirrus Maestro или MasterCard Electronic. Это «хорошая карта или плохая»? Это — нормальная карта. Единственный её минус — она принимается только электронными устройствами, которые читают магнитную полосу и/или чип.

Но у многих есть даже на её счёт некоторые заблуждения:

1. У меня «дебитная» карта. То есть: я не смогу снять с неё денег больше, чем на ней есть.

Ну, во первых, не «на ней» (на карте есть только магнитная полоса и/или чип, а деньги лежать на карточном счёте, к которому прикреплена карта).

Во-вторых — это не так. Помните, как вы со своим мобильным в роуминге умудрялись наговорить большие суммы в минус? Вот с карточками может быть то же самое. Особенно там же, где у вас роуминг — за границей.

Как это может произойти?

Элементарно! За границей сплошь и рядом транзакции (операции по карточкам) на «незначительные суммы» (это может быть сумма, меньше 15-20$) не идут в он-лайне. То есть не проверяется, есть у вас такая сумма на счету или нет.

Вот вам простая задачка. Представим, что у вас на счету 0$. Вы прошли по 5-10 туристическим лавкам и купили сувениров на 5-10$ в каждой. На какую сумму вы попали? А вот и неверно! С вас ещё возьмут немаленькие (до 50% годовых!) проценты по овердрафту (уход карточного счёта в «минус»).

Возможен ещё один вариант: вы по рублёвой карте покупаете что-то в другой валюте. Деньги списываются со счёта не в момент покупки, а в момент согласования с банком. Это может быть и через 3 дня, и через неделю. За это время курс может изменится и с карточного счёта спишут сумму большую, чем его баланс. Но могут списать и меньшую… Тут не угадаешь.

2. Без пин-кода с вашей карточки деньги снять не могут.

Могут. Поверьте на слово. Не напрямую и, конечно, не в банкомате. Но есть несколько способов.

3. Мой пин-код знают в банке, но не говорят из вредности!

Честное слово не знают! И не могут знать, и не должны знать.

4. Для смены пин-кода надо перевыпускать карту

Не всегда. Некоторые банки допускают возможность смены пин-кода через банкомат или даже по телефону.

5. Платить за товары и услуги с карточки не выгодно!

Как раз наоборот! Невыгодно снимать деньги в банкомате стороннего банка. А за оплату товаров или услуг по карте не должны (по правилам Visa и MasterCard) брать дополнительные комиссии и прочие доплаты.

6. На карте написан срок окончания действия.

Так, да не так. На карте написана дата, по которую она действительна включительно. Например: надпись «09/07» означает, что вы можете пользоваться картой по 1-е октября 2007 года. Но это совсем не значит, что её перестанут везде принимать.

7. Для покупки по карте нужно предъявлять паспорт.

По правилам Visa и MasterCard это звучит примерно так: «Если личность лица, расплачивающегося картой, вызывает сомнение, продавец может попросить предъявить документ, удостоверяющий личность». А вы уже сами решаете — давать его или нет. Но в России почему то решили, что «паспорт обязателен».

8. При оплате по карте нельзя дать «на чай» официанту в ресторане.

Я бы сказал так: «российские реалии таковы, что официанты не знают, как брать на чай, а посетители ресторанов — как давать на чай при оплате по карте».

9. При покупке по карте пин-код не нужен.

Нужен. Для некоторых электронных продуктов от MasterCard он обязателен, но и при оплате по Visa его могут попросить ввести.

10. За границу выгоднее везти наличные деньги, чем деньги на карте.

Обычно — нет. Потому что покупая иностранную валюту вы попадаете на «маржу» обменного пункта. И продавая валюту — тоже. А при покупке по карте или снятии наличных рубли конвертируются по специальному курсу. И даже с учётом того, что с вас возьмут процент за снятие наличных в чужом банкомате, это будет выгоднее, чем сначала купить доллары или евро, а потом их обменять на местную валюту.

11. Запрос баланса в банкомате — бесплатная операция и Я могу посмотреть баланс только в банкомате своего банка.

2 раза нет. Иногда можно посмотреть баланс в банкомате стороннего банка. Но это — платная операция. И чтобы это не объяснять, многие банки в своих банкоматах тупо запрещают запрос баланса для карт сторонних банков. Кроме того, некоторые банки берут плату за запрос баланса по своим картам в своих банкоматах.

12. Карты типа Visa Electron не принимают в интернете!

Давным-давно принимают. Честное слово. Просто банк-эмитент (банк, выпустивший и обслуживающий карту) может это как разрешать, так и запрещать. Это, кстати, относится ко всем типам карт.

Как устроена карта, которая лежит у вас в кошельке

Платёжная карта, лежащая у вас в кошельке, скорей всего принадлежит к одной из 3-х глобальных международных платёжных систем: Visa , MasterCard или American Express (AmEx). Не стоит забывать про Dinners Club и JCB. Но в России они крайне редко встречаются. Да и в мире котируются примерно так же.

Раньше народ был тёмный, и про карты ходило очень много слухов.

Но теперь есть wiki-педия и любой желающий может посидеть с полчаса и узнать, как сделана карта. Поэтому расскажу то, что вы не прочтёте в Интернете.

Но сначала скажу, что как правило пластиковая карта имеет определённый размер. Почему «как правило»? Просто есть стандартные карты и карты стандарта «Mini». Кроме того, банк может сделать фигурную карту. Со всякими фигурными вырезами и т.д. Такие карты нельзя использовать в банкоматах, конечно. Кроме того, в них нельзя использовать и прозрачные карты. Да, и такие карты тоже есть. Почему ваш банк не выпускает их? Может в вашем банке про такие карты (решил собрать все такие карты в отдельном сообщении) просто не знают?

Ну, вот. Когда мы разобрались с размерами и формой карты, надо написать пару слов о дизайне. У каждой платёжной системы (Visa, MasterCard, AmEx) есть свои требования к дизайну карт. Хорошо их знают те, кто разрабатывает дизайн карт, и те, кто его утверждает. Широкой публике они будут просто не интересны. Только замечу, что дизайн любой карты Visa (например) утверждается в самой «Визе».

Но есть основополагающие вещи, которые есть на любой карте.

1. Магнитная полоса (может отсутствовать).

На магнитной полосе находятся 1, 2 или 3 дорожки с данными.

На первой полосе (специалисты называют её «track 1») записан PAN карты и имя её держателя (если карта именная). Имя держателя (если оно есть) написано также на лицевой стороне карты.

Примечание. Вместо имени держателя может быть название организации для корпоративных карт.

PAN (Primary Account Number) – номер карты. «Стандартная» его длина – 16 цифр. Но в реальности он может быть от 7 до 19 цифр. Последняя цифра в номере карты – проверочная. Вы можете посчитать её сами, используя алгоритм сложения по модулю 10 (если интересно, могу его описать).

Карта может быть и не именная или говоря правильно «неперсонифицированная» (например, Visa Instant Issuer).

На второй полосе карты находится главная информация («track 2»). Она состоит из PAN (номера карты), Expiration Date (дата, по которую включительно карта действительна), Service Code (сервисный код для работы программы терминала или банкомата с картой), Pin Verification Key Indicator, PVV (Pin Verification Value) и CVV1/CVC1.

Расскажу про эти данные.

Expiration Date – срок действия карты. Он также написан на её лицевой части после слов «VALID THRU» или «GOOD THRU». Состоит из двух частей: месяца и года. Обратите внимание, что срок дан «включительно». То есть, написан последний месяц, когда карта должна будет работать. Кроме того, она может иногда и кое-где работать и после его окончания. Бывают бессрочные карты (с «неограниченным» сроком действия).

Service Code (сервисный код) – это 3 (для Visa и MasterCard) или 4 (для AmEx) цифры, которые задают специальные параметры. Например, если в первой цифре сервис кода (для Visa или MasterCard) стоит «4» или «6», то это означает, что у этой карты есть чип. Увидев это, программа терминала может попросить кассира вставить карту в считыватель для чипа, чтобы использовать его для проведения транзакции (подробнее про чиповые карты я напишу позднее). Кроме того, этот код может определять, что данная карта – только для покупок товаров (или оплаты услуг) или, наоборот, — только для снятия денег в банкомате.

PVV и Pin Verification Key Indicator – специфичные параметры, используемые для проверки вашего pin-кода.

Всё, что написано после PVV на track 2, называют CVV1 (Card Verification Value) (Visa) или CVC1 (Card Verification Code) (MasterCard).

Иногда на картах может быть и 3-я полоса («track3»). Наверное, зачем-то она и нужна.

Для обслуживания карты в POS-терминале или банкомате обязательно нужен track 2. Данные track 1 часто являются не обязательными (не говоря уж про track 3).

POS (Point Of Sale)-терминал – общее название устройств для приёма банковских карт. Наиболее в мире распространены терминалы фирм Hypercom, Verifone и Ingenico (причём последнюю фирму даже проверка орфографии в Word-е не знает).

Теперь, когда мы разобрались, что записано на полосе, опишу, что обязательно должно быть на лицевой стороне карты.

2. Лицевая сторона карты.

На лицевой стороне карты обязательно должен быть написан номер. Раньше часто его писали не полностью (для Visa Electron, например). Но первые и последние 4-ре цифры должны были присутствовать обязательно.

Зачем печатаются первые 4-ре цифры? Это — требование безопасности. Чтобы нельзя было использовать заготовки одного банка под номера карт другого:

Хочу заметить, что первые 6-ть цифр номера карты – это BIN (Bank Identification Number) банка.

BIN выдаётся банку платёжной системой и является уникальным для данного банка. Все карточки, выпущенные банком для этой платёжной системы имеют одинаковый BIN. По первой цифре BIN можно определить платёжную систему (с некоторой степенью достоверности):

3 – AmEx

4 – Visa

5 – MasterCard

6 – Maestro (EuroCard)

На самом деле, это – не совсем так. Есть множество других платёжных систем. Но они не настолько крутые, чтобы иметь персональную цифру.

Если интересно, можете проверить первые 6-ть цифр вашего (или – не вашего) PAN-a по этой ссылке: http://www.binbase.com/csv.php?module=search (необходимо вводить первые 6-ть цифр номера карты без пробелов и чёрные цифры или буквы )

К сожалению, не больше 3-х раз в день.

Последние 4-ре цифры иногда используются для подтверждения подлинности магнитной полосы: кассир их вводит в терминал и таким образом терминал проводит проверку, что PAN на track 2 карты не был переписан. Эти же 4-ре цифры могут использоваться в различных системах идентификации для того, чтобы не нужно было вводить весь номер карты (например, интернет-банкинг может их использовать для идентификации клиента).

Кроме номера, на лицевой стороне карты должна присутствовать Expiration Date.

Кроме того, там или на обратной стороне должен находиться логотип платёжной системы. Но логотип на карте должен быть обязательно!

Дальше всё зависит от типа карты. Для Visa Classic, например, обязательно должна быть голограмма с голубем. Этого же голубя можно увидеть, посмотрел на лицевую сторону карты в ультрафиолете.

Всё остальное, что есть на карте – по желанию банка. Например, на одной карте была написана дата выпуска карты, на другой – приставка «MR» перед именем «ROSTISLAV», на третьей есть название фирмы, а на четвёртой не было имени, на пятой – логотипа и/или названия банка. Но номер и Expiration Date должны быть обязательно!

Цифры и буквы на лицевой стороне карты могут быть «выдавлены». Или – эмбоссированы. Машина, которая это делает, так и называется — «эмбоссер». С помощью таких машин в банках и персонализируют («выпускают») карты из заготовок.

Если карта эмбоссирована, её могут принять к оплате в магазине не только с помощью pos-терминала, но и с помощью импринтера. Москвичи, оформлявшие привязку карты к номеру счёта в МТС, могли видеть эту чудо машину. После «прокатки» карты в импринтере данные с её лицевой стороны копируются на специальный чек. Одна копия чека отдаётся вам, вторая – продавцу, третья посылается в банк обычной почтой или другим образом.

Замечу следующее.

1. Карты одного и того же типа могут быть как эмбоссированы, так и нет. Вот у меня сейчас на столе лежать 2 карты Maestro разных банков. На одной из них надписи эмбоссированы, на другой — нет.

2. Некоторые карты (например, Visa Classic) могут быть только эмбоссированы.

Пришло время перевернуть карту и посмотреть на её обратную сторону.

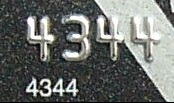

3. Обратная сторона карты.

Там, как правило, есть место, где должен находиться образец вашей подписи.

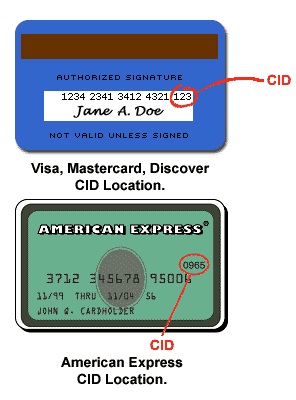

И кроме подписи там есть какие-то циферки. Они называются CID (Card ID). Его ввод требуется при оплате через Интернет и в некоторых других случаях.

Этот код из 3-х цифр называется «CVV2» (Visa) или «CVC2» (MasterCard).

Замечу, что для карт AmEx тоже есть такой код. Называется он «Unique Card Code», состоит из 4-х цифр. Только расположен он под номером карты на её лицевой стороне:

Иногда перед CVV2/CVC2 могут находится последние 4-ре цифры номера карты (как и на лицевой стороне). Это сделано для того, чтобы идентифицировать карту при необходимости сделать фотокопию её обратной стороны.

Кроме этого, на обратной стороне карты может быть куча разных надписей, логотипов и т.д.

Но есть то, что всегда присутствует на обратной стороне каждой карты, но мало кто обращал на эту надпись внимание.

Например, на одной из карт написано следующее: «PCE PC100096-03-07».

Что-то поняли? Поясняю.

PCE — это производитель (Plastic Card Europe)

PC100096 — номер заказа или партии

03-07 — дата заказа.

Первый банкомат появился в 1967 году. А первые карты с магнитной полосой — в середине 70-ых годов прошлого века. наличные банкомат выдавал при предъявлении специального чека покрытого слабо-радиактивным изотопом углерода 14. После чего надо было ввести PIN-код. Максимальная сумма выдаваемая банкоматом зараз была 10 фунтов стерлингов.

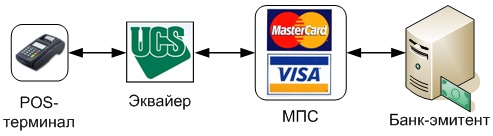

Как проходит платёж по карте?

Для начала необходимо пояснить, что тут что.

Транзакция

Транзакция — совокупность операций взаимодействия держателя карточки с процессинговым центром при осуществлении платежа по карточке или при получении наличности.

POS-терминал

POS — аббревиатура от «Point Of Sale» (точка продажи). Та самая «коробочка с экраном и кнопочками», в которую продавец вставляет или прокатывает вашу карту.

В роли POS-терминала у нас на схеме выступает терминал «Ярус C2100» от компании «Терминальные технологии» — первый полностью российский POS-терминал.

Эквайер

Обычно это банк или компания, которая осуществляет приём транзакций по картам.

В роли эквайера у нас на схеме будет выступать компания «UCS» — естественный выбор любого предприятия, нуждающегося в услугах эквайринга.

Международная платёжная система (МПС)

Для 99% держателей карт в России это — Visa или MasterCard. Ещё есть AmEx (как коротко называют American Express), Diners Club или JCB, но в России эти карты распространены очень и очень мало.

Что такое платёжная система? Это очень и очень сложный вопрос. В нашем случае её функциональность состоит в том, чтобы соединять эквайера и банк-эмитент.

Банк-эмитент

Банк, который выпустил и обслуживает карту, по которой идёт транзакция.

Если интересуют более полные и точные значения данных терминов, вы их можете узнать, например, на сайте компании «UCS», на странице «Глоссарий».

Вот теперь когда мы владеем терминами, рассмотрим как проходит транзакция.

Шаг №1

Держатель карты передаёт карту кассиру торговой точки для оплаты товара или услуги. Кассир, используя POS-терминал, считывает информация с карты и вводит сумму транзакции.

Шаг №2

POS-терминала передаёт необходимые данные о транзакции эквайеру.

Шаг №3

Эквайер посылает запрос в МПС.

Шаг №4

МПС посылает запрос в банк-эмитент.

Шаг №5

Банк-эмитент проверяет наличие необходимых средств на карте (скажем так, хоть это и не совсем верно) и подтверждает проведение операции на торговой точке.

Собственно и всё. Для покупателя и его карты. Ещё можно рассказать про то, как потом урегулируют между собой эквайер, МПС и банк-эмитент денежные вопросы, связанные с этой транзакцией, но вам ведь это наверняка не интересно, не так ли?

Для тех, кто любит всякие флешки, размещаю одну такую флешку с сайта МПС «MasterCard». На ней всё наглядно и с пояснениями.

Какими картами лучше всего платить в интернет-магазинах

Шаг №1. Выбираем МПС.

Тут выбор невелик: или Visa, или MasterCard. Что лучше? Не знаю явных достоинств или недостатков одной платёжной системы перед другой. Если трудно выбрать, бросьте монетку.

Шаг №2. Кредитная или дебетная (расчётная) карта?

Тут вам скажу сразу и однозначно: кредитная.

Вот основные аргументы «за».

1. Как правило при оплате покупке в интернет-магазине сумма на вашем счету сначала блокируется, а только уже потом списывается. В теории. А на практике часто бывает, что сначала блокируют сумму, а потом не разблокируют эту сумму, а списывают ещё раз. И соответственно, денег на карте может не хватить. Не поняли? Хорошо, вот вам пример для наглядности.

Представьте, что на счету вашей карты находится 30$.

Вы оформили покупку на сайте интернет-магазина на 20$. На вашем карточном счёте было заблокировано 20$. Через какое-то время магазин проводит оплату вашей покупки, списывая с карточного счёта 20$. Но у вас на счету доступно только 10$! И что будет? Тут возможны 2 варианта и, уверяю вас, оба они вам не понравятся.

2. Можно покупать целый месяц, а потом сразу расплатится за все покупки и не «класть деньги на карту» перед каждой покупкой.

3. Во многих банках обслуживание кредитных карт обходится дешевле, чем дебетовых. Например, в «Банке Москвы» для кредитной карты SMS-информирование бесплатно.

4. Кроме того, не стоит забывать, что если что случится, то пропадут деньги банка, а не «ваши кровные». Это так, к слову.

Тут многие спросят, какой нужен кредитный лимит. Примерно в раза выше, чем вы думаете покупать в течении месяца. Можно, конечно, больше, но не меньше. С другой стороны, у нас таможенный лимит 1000 евро в месяц. Итого получаем: 2 тысячи евро или около 80 тысяч рублей или 2.5 тысячи долларов. Больше не надо.

Отдельно прошу обратить внимание на продолжительность так называемого «грейс-периода» (времени, когда проценты по кредиту не начисляются) и условиями его применения. Ну и на проценты по кредиту (вдруг так получится, что их придётся заплатить?).

Не стоит, например, выбирать банк, у которого процентная ставка годовых за использование кредитом зашкаливает за 50%.

Шаг № 3. Выбираем тип карты.

Тут выбор может быть следующий.

1-ый уровень (Visa Electron или Maestro или MasterCard Electronic).

Сейчас мне напишут гневные комментарии о том, что эти карты в Интернете не принимают. Ничего доказывать не буду, просто дам ссылку: «Жители России стали чаще платить в Интернете картами Visa Electron и Maestro».

Основное преимущество: низкая стоимость годового обслуживания.

Основной недостаток: принимается не всеми магазинами (особенно из США).

2-ой уровень (Visa Classic или MasterCard Mass).

Оптимальный выбор. Позволяет оплачивать покупки без ввода CVV2 или CVC2 (да, некоторые американские магазины до сих пор так работают).

3-ий уровень (Visa Gold или MasterCard Gold или даже World).

Если вы любите не только делать покупки в иностранных интернет-магазинах, но и путешествовать, тогда стоит задуматься о премиальной карте. Как показывает мой опыт, несмотря на достаточно большую разницу в стоимости обслуживания она легко окупается при бронировании отелей. Делая это на специальном сайте по карте Visa Gold (и выше) можно получить очень солидную скидку.

Основной недостаток: очень тяжело сразу получить такую кредитную карту человеку с улицы в нормальном банке. И вот тут мы приходим к выбору банка.

Шаг № 4. Выбираем банк-эмитент.

Не поверите, но это – главный выбор. При выборе банка надо обратить внимание на следующие параметры.

1. Удобство внесения денег на карточный счёт.

То есть, вы должны иметь возможность быстро, бесплатно и удобно внести деньги на счёт вашей карты. Это – главный критерий. Потому что вам придётся пополнять свой счёт каждый раз, когда вы захотите что-то купить (или 1 раз в месяц, если у вас кредитная карта).

Конечно же, самый удобный способ – это пополнения карточного счёта в банкоматах, оснащёнными устройствами приёма наличных денег (эти устройства обычно называют английским термином «Cash In»).

Посмотрите вокруг! Найдите около вашего дома или работы банкомат банка, который оборудован такой функцией. Понаблюдайте, как часто он работает.

2. Поддержка 3-D Secure.

3-D Secure – это дополнительный механизм авторизации при оплате по карте в Интернете. Что это такое и как это реализовано?

3-D Secure – это сокращение от «3 domain secure». Больше информации об этой технологии можно найти в википедии. Там же дан список российских банков, которые поддерживают эту технологию:

• Сбербанк

• Альфа-Банк

• ВТБ-24

• Банк Москвы

• РайффайзенБанк

• Ситибанк

Как вы видите, немного, всего 6 банков. Но если вы очень сильно не хотите, чтобы у вас в будущем были проблемы, рекомендую получить карту именно в них. Потому что при проведении авторизации по карте в Интернете вас перекинут на сайт вашего банка и попросят ввести специальный пароль. И если этот пароль будет набран не верно, то транзакция по вашей карте не пройдёт. Поэтому даже если злоумышленники вдруг знают все данные, написанные на вашей карте, они всё равно не смогут сделать покупку по ней в большинстве интернет-магазинов.

3. Возможность контроля счёта через Интернет или SMS.

Думаю, это и так понятно. Всегда можно зайти в интернет-банкинг или веб-банкинг, и узнать состояние вашего счёта, проведённые транзакции и т.д. Или получить баланс, задолженность, последние операции, послав смс-запрос.

Думаете, это – всё? Нет. Надо выбрать ещё кое-что.

Шаг № 5. Выбираем валюту счёта карты.

Да, именно так. Уже после того, как был выбран банк-эмитент карты. Почему? Да потому что, как правило, во всех банках (за редким исключением) карту можно открыть в одной из этих 3 валют: рубли, доллары или евро. И эту валюту необходимо выбрать.

Как это сделать? Самый простой способ: «взять за жабры» работника банка и спросить его, как будет осуществляться конвертация, если счёт вашей карты в рублях, а вы платите в британских фунтах. Потом найти ещё одного работника банка и задать ему этот же вопрос. Если ответы не совпали, позвонить в службу поддержки банка и внимательно почитать на сайте банка про это. А уже потом решить, что выгодно для вас.

Например, если вы в основном покупаете в американских магазинах, то, конечно, выгодно иметь счёт в долларах и не платить лишние деньги за обмен. Если же вы покупаете в европейских магазинах, то – в евро. И т.д. Одним словом, минимизировать потери и выбрать подходящий для вас вариант.

Нет, конечно можно получить 2 или даже 3 карты, но это не спасёт от покупок в британских магазинах (фунты), китайских магазинах (юани) и японских магазинах (йены).

Опубликовано 12 лет назад