Угрозы от распространения в мире Visa и MasterCard

Широкое распространение в мире Visa и MasterCard содержит в себе немало угроз. Однако создать жизнеспособный аналог мировым платежным системам невероятно сложно: пока это удалось только Китаю.

Если у вас есть банковская карта, то в восьми случаях из десяти логотип в ее правом нижнем углу будет принадлежать одному из мировых платежных гигантов: Visa или MasterCard. Но в этом году произошли сразу два события, которые в перспективе могут пошатнуть лидерство Visa и MasterCard на отечественном рынке. Во-первых, наконец объявлена точная дата старта проекта «Универсальная электронная карта» (УЭК), оплачивать с ее помощью услуги ЖКХ, проезд в метро, а также совершать покупки россияне начнут с 1 января 2013 года. А предположительно к 2015 году УЭК перестанет быть просто платежным инструментом и станет паспортом нового образца. Идентификатор личности и возможность управлять счетом в банке будут сосредоточены в одном маленьком прямоугольнике из пластика.

Во-вторых, в 2012 году российская платежная система «Золотая корона» — одна из немногих выживших после прихода на отечественный рынок Visa и MasterCard — начала выпуск совместных карт с китайской платежной системой China Union Pay. Востребованы они пока только в граничащих с Китаем регионах. Однако популярность China Union Pay растет, с ней сотрудничает все больше российских и мировых банков, так что у международных гигантов, вероятно, вскоре появится достойный соперник.

От карты — к союзу

К началу 1950-х у американцев уже были все инструменты для создания карточного бизнеса. В обращении ходили банковские чеки, вполне заменявшие наличные. К тому же существовала практика предоставления кредитов постоянным клиентам торговыми предприятиями и ресторанами (фраза «Запишите на мой счет» оттуда). Объединить эти два инструмента в одну компактную карточку предложили компания Diners Club и Franklin National Bank. Это был настоящий прорыв — карты принимали более чем в одной точке: первые кардхолдеры автоматически освобождались от необходимости рассчитываться сразу по нескольким счетам. По сути, это была первая модель многостороннего платежного механизма, объединившего продавцов товаров и услуг, эмитента карты и ее держателя. Для этого пришлось договариваться с множеством магазинов и ресторанов.

Платежный инструмент в карточке разглядел калифорнийский Bank of America. В 1956 году он выпустил карту BankAmericard — к функционалу, предложенному предшественниками, была добавлена возможность пролонгирования кредита. Если владелец BankAmericard не хотел или не мог погасить сформировавшуюся задолженность полностью, достаточно было ограничиться минимальным платежом и продолжать тратить ссуженные деньги (на оставшееся отрицательное сальдо банк начислял проценты). Одновременно Bank of America начал продавать лицензии на выпуск своих карт другим банкам. Остальные крупные банки — United California Bank, Wells Fargo, Crocker National Bank и Bank of California — объединились в Interbank Card Association (ICA). В отличие от банков, выпускающих BankAmericard и находящихся под диктатом лицензиара, члены ICA были свободны в принятии оперативных решений. Объединяла их только буква «i» на эмитируемых картах и договоренность о проведении транзакций по картам друг друга. Таким образом, банк-эмитент уже не должен был договариваться об эквайринге со всеми торговыми точками. Число мест, где принимали карту со значком «i», увеличивалось за счет клиентуры дружественных банков. Через год Interbank Card Association была переименована в MasterCharge. По мере роста эмиссии карт и увеличения количества точек приема банкам, входящим в MasterCharge, пришлось пожертвовать независимостью в пользу централизованного управления и унификации правил. Но право управлять ассоциацией они сохранили, более того, MasterCharge была по сути некоммерческой организацией, вся ее прибыль распределялась между банками-участниками сообразно их вкладу в управление. Вскоре и Bank of America оценил преимущества такой модели. По аналогии с MasterCharge им была создана неакционерная компания National BankAmericard Inc. (NBI), во главе которой встали банки, выпускающие карту BankAmericard. Впоследствии NBI была переименована в Visa Inc., а MasterCharge — в MasterCard.

«Можно ведь выпустить абсолютно любую карточку, даже самую волшебную, которая разве что в квартире убираться не будет, технологии позволяют,— рассуждает Александр Цуркин, директор департамента процессинга банка “Петрокоммерц”. — А вот что позволяют Visa и MasterCard — так это обслужиться по их картам в любой точке мира начиная с Нью-Йорка и заканчивая Антарктидой. Следует признать, что ключевой фактор успеха на этом рынке — количество эмитированных карт и точек их приема. Как раз по этим показателям Visa и MasterCard занимают лидирующие позиции». Особенность карточного бизнеса такова, что на этом рынке не может быть множества равнозначных игроков. И все же попытки потеснить Visa и MasterCard предпринимаются постоянно — слишком большие деньги крутятся в этом бизнесе.

Кто кому платит

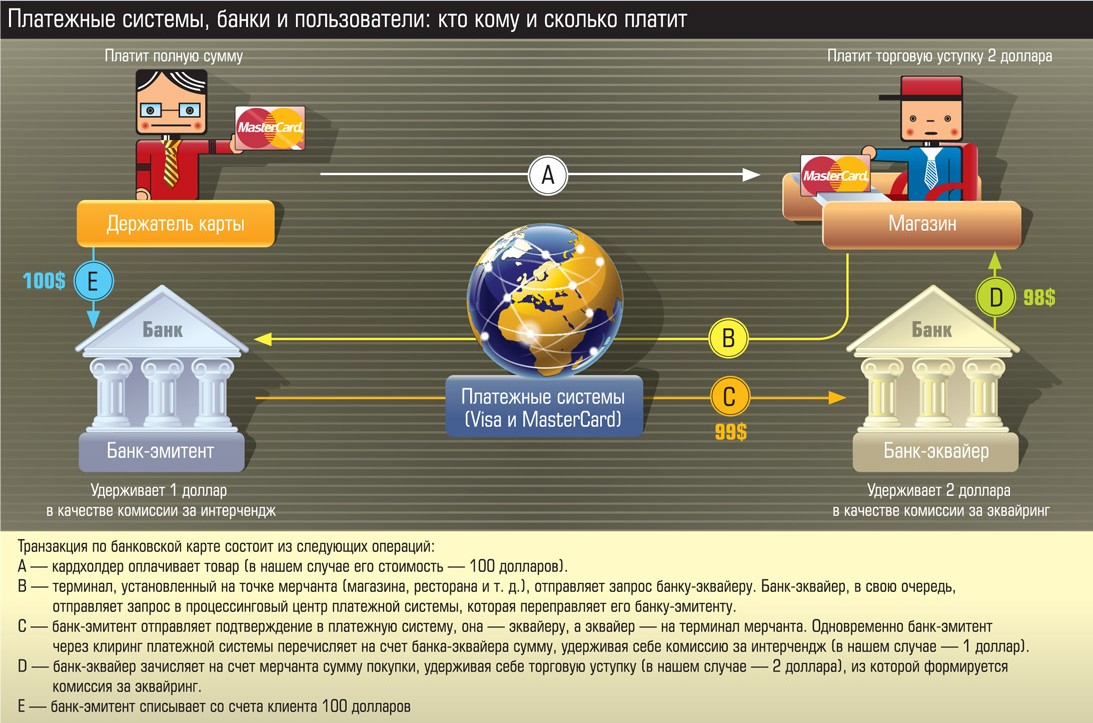

Основная деятельность Visa и MasterCard сосредоточена на банках. Во-первых, они выступают в роли франчайзера, предоставляя десяткам тысяч кредитных учреждений право на эмиссию карт и эквайринг (обслуживание торговых и сервисных предприятий). В обмен на лицензионные платежи банки имеют право выпускать пластиковую карту с эмблемой Visa и MasterCard, а также разрабатывать правила, касающиеся функционирования отрасли. Правила регламентируют все — от внешнего вида карточек до количества чеков, которые должны сохраняться кассиром торгового предприятия после проведения любой транзакции. «Предположим, условный клиент обращается в банк с претензией: с его карты была списана сумма по покупке, которую он не совершал, — рассказывает Илья Рябый, глава российского представительства MasterCard. — Наши правила в этом случае позволяют банку получить четкие ответы на вопросы: что, как и в какие сроки необходимо сделать, чтобы вернуть клиенту деньги. С другой стороны, если покупка действительно совершилась, а клиент о ней, предположим, забыл, то правила объясняют банку, какие документы и в какие сроки нужно предоставить, чтобы доказать, что транзакция действительно была совершена не по ошибке».

Но для оплаты картой покупки или услуги одних правил недостаточно: кто-то должен обеспечить прохождение информационных и финансовых потоков между участниками подавляющего большинства транзакций. В этом заключается процессинговая функция платежной системы. Информационный поток возникает в момент проведения карты через торговый терминал (pos-терминал). Чтобы карта была принята к оплате, банк-эквайер, обслуживающий ее держателя, должен выяснить, кто выпустил эту карту и достаточно ли на ней денег для оплаты. «Ни один банк-эквайер не должен организовывать и налаживать соединение со всеми существующими банками-эмитентами,— говорит Александр Цуркин. — Эмитенты, в свою очередь, не должны думать, как организовать обслуживание выпускаемых карт каждым из существующих банков-эквайеров. Этим занимаются платежные системы, обладающие централизованными ресурсами, которые перенаправляют все запросы, возникающие в процессе использования карточек».

Таблица 1:

Основной доход платежных систем — комиссии, взимаемые с банков

| Статья дохода | Доля в доходах у MasterCard (%) | Доля в доходах у Visa (%) |

| Комиссия за проведение транзакции | 29 | 31 |

| Отчисления от объема транзакции | 36 | 38 |

| Комиссия за международные транзакции | 23 | 24 |

| Прочие доходы | 11 | 6 |

После того как банк-эквайер убедился в платежеспособности клиента и оплата была совершена, платежная система подсчитывает баланс платежей и осуществляет взаимозачет между участниками. Фактически Visa и MasterCard выполняют функции клирингового центра и единого контрагента между банками, попутно распределяя между участниками различные ставки вознаграждения и отчисляя себе комиссионные с транзакций.

Каждую секунду в мире по картам Visa осуществляется 24 тыс. транзакций, или 130 млн транзакций в день. А процессинговые мощности MasterCard позволяют проводить весь обмен данными за 150 миллисекунд.

Неудивительно, что большинство банков — члены этих платежных систем. «Любой банк может выпустить собственные карты, но хождение их будет ограничено пулом точек приема этого банка, — объясняет Александр Цуркин. — Если каждый банк будет выпускать собственные карты, его ждет непрогнозируемый рост расходов на интеграцию новых участников и покрытие сети. При этом обслужить все уникальные карты торговые предприятия и точки приема не смогут: возникнет неконтролируемый пул правил, соответствовать которым станет невозможно». Нечто похожее происходило на российском рынке в 1990-е годы. «В 90-х годах появились платежные системы, в основном обслуживающие пластик одного банка, — говорит Виктория Смоленская, директор платежной системы “Золотая корона”. — Это было дешевле вступления в международную систему, к тому же у нас не было специалистов по международным платежным системам и существовало представление, что у банка все должно быть свое. Локальные платежные системы были неконкурентоспособны в общенациональном масштабе именно в силу своей изолированности от остального рынка». «Самодельные» платежные системы не хотели объединяться с другими участниками рынка и не могли конкурировать с Visa и MasterCard из-за недостатка ресурсов. «В начале 2000-х свою карту выпускал банк “Русский стандарт”, — говорит Юрий Грибанов, управляющий партнер Frank Research Group. — Суть проекта была в том, чтобы клиент банка снимал наличные в банкомате “Русского стандарта” его картой. А когда “Русскому стандарту” потребовалось, чтобы клиенты расплачивались его картами в pos-терминалах, он начал выпускать карточки международных платежных систем, и его локальный проект был свернут».

Владельцы карт Visa и MasterCard ничего им не платят. Основной доход платежных систем — это комиссии, взимаемые с банков: фиксированная плата за проведение транзакции и отчисления от ее объема (см. таблицу 1). Размер комиссий исчисляется в процентах. «Если владелец карточки делает покупку на несколько сотен долларов, мы зарабатываем на этом буквально несколько центов, — говорит сотрудник пресс-службы Visa. — Это очень маленькая маржа, но она увеличивается за счет очень больших оборотов».

Банки заинтересованы в том, чтобы платить платежным системам и выпускать карты, — это позволяет им получать проценты по кредиткам и использовать деньги с дебетовых карт как пассивов. Банки также могут устанавливать персональные комиссии по транзакциям клиентов, например за снятие наличных или перевод средств на другие счета. Еще один источник дохода банков — плата за годовое обслуживание карты.

Третий из Китая

Китайской платежной системе China Union Pay все чаще пророчат роль нового платежного лидера. Она действительно уже обогнала Visa и MasterCard по количеству эмитированных карт: в 2011 году эмблема Union Pay стояла на 32% карт, находящихся в обращении. Но если сравнить еще два показателя, ситуация уже не так очевидна (см. таблицу 2). По числу проведенных транзакций китайцы катастрофически отстают от Visa и MasterCard (4,7 млн в 2011 году против 87,5 и 34,6 млн). Аналогичная ситуация и с оборотом по картам, который включает в себя объем совершенных платежных операций и сумму, выданную в банкоматах.

China Union Pay — монополист на китайском рынке. Это единственная компания, которой разрешена обработка транзакций, проводимых во внутренней валюте, а ее успех в мире напрямую зависит от темпов экономической экспансии Китая. «Международное развитие China Union Pay в первую очередь связано с развитием сети приема карт данной системы, как в торгово-сервисных точках, так и в сети банкоматов, за пределами Китая, — говорит Олег Крылов, начальник управления корпоративных расчетов ING Commercial Banking. — Прежде всего это обусловлено ростом благосостояния китайских держателей карт данной платежной системы и связанным с этим резким ростом потока туристов из КНР». Действительно, пока China Union Pay может рассчитывать только на нишевые туристические продукты.

Таблица 2:

China Union Pay еще далеко до конкурентов

| Платежная система | Количество совершенных транзакций (млн) | Оборот по картам (млрд долл.), всего в мире | Оборот по картам (млрд долл.) в том числе на китайском рынке |

| Visa | 87,5 | 5,65 | н. д. |

| MasterCard | 34,6 | 3,249 | н. д. |

| China Union Pay | 4,74 | 2,85 | 2,5 |

Однако многие аналитики уверены, что China Union Pay ждет пусть долгий, но успешный путь развития. Сегодня участие в китайской системе обходится банкам дешевле, чем членство в Visa и MasterCard, — в краткосрочной перспективе это может стать дополнительным преимуществом. «Ставки интерчейнджа (так называемой комиссии за интерчейндж, interchange fee, некий процент от размера транзакции, которую банк-эквайер перечисляет в пользу эмитента. — “Эксперт”) у China Union Pay поменьше и смещены несколько в иную сторону: если для систем Visa и MasterCard усредненная ставка интерчейнджа составляет один процент с небольшим, то у китайской системы — половину процента, — говорит Александр Цуркин. — Но нужно понимать, что Visa и MasterCard тратят большие бюджеты на продуктовые исследования и инвестиции в новые технологии. Как только China Union Pay начнет конкурировать не только по количеству клиентов, но и по качеству технологий, она тоже будет вынуждена инвестировать большие деньги, и ситуация со стоимостью выравняется».

Важнее чем центральный банк

China Union Pay — пока единственный пример того, как национальной платежной системе удалось прочно войти в тройку лидеров международных платежных систем. Хотя идея создания национальных платежных систем не дает покоя финансовой и экономической элите многих стран.

Доминирование международных компаний имеет несколько объективных минусов. Во-первых, олигополия Visa и MasterCard недешево обходится локальным банкам. К примеру, российские банки за услуги платежных систем платят порядка 4 млрд долларов в год — эти деньги уходят из страны. Создание национального конкурента платежных систем позволило бы вернуть эту сумму, а также минимизировать потери на кросс-курсах национальных валют к доллару и евро, через которые платежные системы проводят все расчеты.

Во-вторых, мало кому нравится, что Visa и MasterCard выступают в роли регулятора для банков-участников. Причем нередко требования платежных систем по жесткости превосходят требования центральных банков. Об этом еще в 2009 году говорил Юрий Демидович, бывший старший вице-президент АКБ «1-й Процессинговый»: «Зависимость от политики Visa и MasterCard приводит к тому, что даже участие или неучастие банка в этих платежных системах определяет не национальный банковский регулятор. Даже если с точки зрения центрального банка коммерческий банк обладает достаточной ликвидностью, а также всем пакетом необходимых лицензий для работы с физическими лицами и совершения валютных операций, это еще не является убедительным фактом для Visa и MasterCard».

Банки — участники Visa и MasterCard обязаны формировать резервы по операциям. Для этого приходится отвлекать из оборота значительные средства, что комфорта не прибавляет. Международная география платежей по картам Visa и MasterCard обязывает компании закладывать в бизнес-модели страховой механизм, обеспечивающий стопроцентную гарантию проведения любой транзакции вне зависимости от состояния банка-эмитента.

Издержки могущества

Одной из причин создания национальной платежной системы в России была уверенность в том, что данные о транзакциях по отечественным картам не только проходят через процессинговые центры Visa и MasterCard, но и попадают в руки американских спецслужб. На самом деле такие данные обезличены и на их основе ЦРУ может только догадываться, на что тратит деньги начальник Генштаба и какую минералку россияне покупают в супермаркетах.

Настоящая угроза кроется в возможности платежных систем блокировать и ограничивать транзакции по своим картам. Казалось бы, это всего лишь один из страховых механизмов, позволяющих вовремя останавливать платежи по картам разорившихся банков. Но в реальности этот механизм используется не только для этого.

В 2010 году MasterCard пригрозила приостановить процессинг для крупных файлообменных ресурсов MegaUpload и Rapidshare — они были уличены в распространении пиратского контента и подпадали под действие американского закона о борьбе с онлайн-пиратством — COICA (Combating Online Infringement and Counterfeits Act). В то время закон еще находился на утверждении в Конгрессе и вызывал множество яростных дискуссий, однако технически давал возможность наиболее сознательным финансовым компаниям приостановить обслуживание сайтов-нарушителей. Такой сознательной компанией и стала MasterCard. По слухам, не обошлось без давления со стороны лоббистских организаций RIAA и MPAA, представляющих интересы музыкальной и кинематографической отраслей.

В конце 2010 года Visa и MasterCard, а также целый ряд банков и платежных систем заблокировали добровольные платежи в адрес сайта Wikileaks. Примечательно, что за несколько месяцев до этого Wikileaks опубликовал материалы, в которых говорилось о связи американского правительства и платежных систем. Речь шла о нескольких депешах, в которых американский посол Джон Байерли докладывал о спорах, разгоревшихся вокруг российского законопроекта о национальной платежной системе. В тогдашней версии законопроекта содержалось положение, которое могло негативно повлиять на бизнес Visa и MasterCard. Планировалось обязать международных гигантов локализовать свои процессинговые центры в стране, а иначе они могли лишиться возможности обрабатывать транзакции, совершаемые на территории России. Джон Байерли призывал американское правительство надавить на российских законодателей и отстоять интересы американских компаний — ведь для платежных систем реализация положения означала бы огромные затраты. К примеру, MasterCard на тот момент прекрасно обходилась всего двумя процессинговыми центрами (один — резервный), а Visa — четырьмя, и все они находились за пределами России.

В 2011 году Visa и MasterCard приостановили операции по транзакциям в Сирии. Это было сделано в рамках экономических санкций против правительства Башара Асада. Официальная позиция Visa по Сирии, а также Wikileaks такова: «Компания Visa законодательно обязана исполнять финансовые санкции министерства финансов США, в данных случаях это касается Сирии и сайта Wikileaks. Поэтому Visa в рамках расширения санкций приостановила операции по своим пластиковым картам на территории Сирии и в отношении сайта Wikileaks». В MasterCard от комментариев воздержались.

Visa и MasterCard сейчас — очень могущественные корпорации, и политические силы, прежде всего американские, могут использовать их влияние в своих целях. Это вносит дополнительную неопределенность в вопрос, потеснит ли кто-нибудь этих двух гигантов в ближайшее время.

График China Union Pay обогнала всех по числу карт в обращении

Схема Платежные системы, банки и пользователи: кто, кому и сколько платит

Яковенко Дмитрий expert.ru

Опубликовано 12 лет назад