Простой и безопасный вариант учета зарплатных карт

Как без ошибок учесть затраты на изготовление и обслуживание зарплатных карт, а также комиссию за перевод денег на счета работников.

Конечно, перечислять заплату своим сотрудникам на банковские карты удобнее, чем выдавать ее из кассы. Если и ваше руководство наконец — то решило отдать предпочтение современному способу расчетов с персоналом, тогда эта статья для вас. Мы подскажем, как учесть затраты на банковские услуги, связанные с изготовлением и обслуживанием пластиковых карт.

Вы давно перешли на зарплатные карты? Тогда просто удостоверьтесь, что все затраты, связанные с перечислением денег на карточки, вы учитываете верно.

Если ваша компания на «упрощенке»

При расчете «упрощенного» налога можно учесть лишь сумму комиссии за перечисление зарплаты на карточные счета сотрудников.

В бухгалтерском учете затраты на выпуск карт спишите сразу, на обслуживание — постепенно

На практике чаще всего бывает так. Компания подписывает с кредитной организацией договор на выпуск и обслуживание пластиковых карт для своих работников. И сама же оплачивает банков-ские услуги. Хотя, конечно, есть и другой вариант — сотрудники самостоятельно заводят себе банковские карты. Тогда организация не заключает с банками никаких договоров, а просто переводит зарплату на карточные счета работников. Но этот случай мы брать во внимание не будем, поскольку ясно, что здесь работодатель никаких расходов по открытию и обслуживанию карт не несет. А значит, и учитывать нечего.

Предположим, ваша компания заключила с банком договор на выпуск и обслуживание карт для своих работников. И оплатила для начала стоимость услуг по изготовлению «пластика». Сумму таких разовых затрат в бухучете сразу отнесите к прочим (абз. 7 п. 11 ПБУ 10/99 «Расходы организации»).

За обслуживание же карт зачастую платят авансом на год вперед. В таком случае стоимость услуг вы будете списывать в расходы ежемесячно равными долями в течение года. Только при этом советуем вам обойтись без счета 97 «Расходы будущих периодов», а учесть предоплату за услугу как есть на счете 76. Тогда, заполняя бухгалтерский баланс в составе промежуточной отчетности, вам не придется гадать, в какую строку занести еще не списанный остаток — в балансе вы отразите его среди авансов выданных.

Осторожно!

Стоимость годового обслуживания, перечисленную банку авансом, не стоит отражать на счете 97. Ведь это не что иное, как обычная предоплата за услуги.

В бухгалтерском учете сделайте следующие проводки.

Когда перечислите деньги банку:

ДЕБЕТ 76 КРЕДИТ 51

— перечислен аванс за годовое обслуживание банковских карт.

А потом ежемесячно в течение года делайте запись:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

— включена в состав прочих расходов стоимость услуг банка за текущий месяц.

Кстати, те же проводки вы сделаете, даже если по каким — то причинам договор с банком оформлен на сотрудника, а стоимость карты оплатила ваша компания.

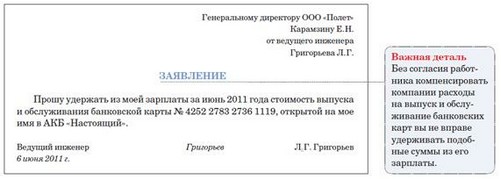

Возможно, руководство захочет, чтобы работники возместили компании ее расходы на открытие и обслуживание карт. Тогда предупредите начальство, что по закону удержать подобные суммы с сотрудников можно, только если те согласятся на это. Ведь перечень случаев, когда компания вправе взыскивать с работника деньги по умолчанию, ограничен. Он приведен в части 2 статьи 137 Трудового кодекса РФ. Но затрат на изготовление и обслуживание банковских карт в списке нет.

Договориться с сотрудником удалось? Пусть он напишет заявление. Из документа должно быть ясно, что человек согласен на то, чтобы бухгалтерия удержала с него определенную сумму. Образец мы привели ниже.

Если вы удержали стоимость банковских услуг из зарплаты сотрудника, сделайте проводки:

ДЕБЕТ 73 КРЕДИТ 76

— отнесены за счет сотрудника расходы по оплате стоимости банковской карты и ее годового обслуживания;

ДЕБЕТ 70 КРЕДИТ 73

— удержана из зарплаты сотрудника стоимость банковской карты и ее годового обслуживания.

Еще банк обычно взимает комиссию за то, что переводит деньги с расчетного счета компании на карточные счета работников. Эти суммы каждый раз относите тоже к прочим расходам.

При расчете налога на прибыль затраты по картам признавайте, только если договор с банком заключила компания

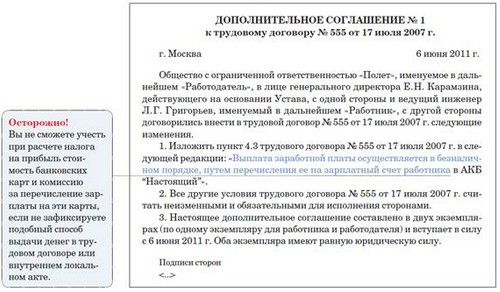

Учесть платежи за выпуск и обслуживание зарплатных карт для работников при расчете налога на прибыль возможно, если выполнено два условия. Первое — договор с банком подписан от лица компании, а не отдельно взятого сотрудника. Причем в контракте сказано, что все расходы по нему оплачивает именно организация. И второе условие — безналичный способ выдачи зарплаты сотрудникам вы закрепили в трудовом или коллективном договоре либо в отдельном локальном акте, к примеру в положении об оплате труда. Если вы еще этого не сделали, поторопитесь оформить документ (образец дополнительного соглашения к трудовому договору ниже). Лишь после этого затраты по оплате услуг банка на изготовление и обслуживание карт станут экономически обоснованными.

Частая ошибка

Если договор на открытие карточного счета заключил работник (а не компания), учесть расходы на выпуск и обслуживание карты не удастся.

Ясно, что организация оплачивает услуги банка не в интересах каждого работника, а в своих собственных. Ведь переводя зарплату на пластиковые карты, организация значительно экономит на расходах. Не нужно оплачивать доставку «налички» из банка в кассу компании и обеспечивать охрану перевозки денег. Кроме того, чтобы выдать зарплату, больше не приходится отвлекать от работы сотрудников.

Однако предупредим, что сотрудники ИФНС на местах не всегда обращают внимание на вид отношений с банком. И нередко меняют свою точку зрения. Так, представители УФНС России по г. Москве сначала разрешают признавать расходы на открытие и обслуживание зарплатных карточек, если по условиям договора с банком такие затраты несет сама организация. Об этом их письмо от 2 июня 2005 г. № 20 — 12/40107. Но потом те же налоговики безоговорочно запрещают учитывать названные суммы, даже если договор с кредитной организацией заключен от имени компании. Пример тому — письмо столичного УФНС от 14 марта 2006 г. № 20 — 12/19599. Поэтому прежде, чем списывать «банковские» затраты в налоговом учете, узнайте, что по этому поводу думают в вашей налоговой инспекции.

Вы приняли решение признать в расходах стоимость услуг банка по изготовлению и обслуживанию карт? Тогда затраты на выпуск «пластика» можете учесть сразу в полном объеме. А если за обслуживание карточных счетов вам пришлось заплатить за год вперед, то сумму аванса равномерно распределите и признавайте в затратах ежемесячно в течение года. Это, конечно, справедливо для метода начисления (п. 1 ст. 272 Налогового кодекса РФ). При кассовом методе вы признаете расходы в полном объеме в день, когда перечислили деньги банку.

Остается теперь решить, по какой статье учесть затраты на изготовление и обслуживание карт. В Минфине России убеждены, что относить подобные суммы к расходам на банковские услуги нельзя. Такой вывод есть в письме от 14 июля 2009 г. № 03 — 11 — 06/2/124. Чиновники ссылаются на статью 5 Федерального закона от 2 декабря 1990 г. № 395 — 1, где есть перечень операций, которые можно считать банковскими. Услуги по выпуску и обслуживанию зарплатных карт в нем прямо не поименованы.

Что ж, идти наперекор позиции чиновников не стоит. Ведь можно найти ряд других оснований для признания затрат. Скажем, включить в состав прочих расходов, связанных с производством и реализацией, опираясь на подпункт 49 пункта 1 статьи 264 Налогового кодекса РФ. Либо отразить в числе внереализационных затрат, сославшись на подпункт 20 пункта 1 статьи 265 кодекса.

Ваша компания оплатила стоимость банковских карт несмотря на то, что договор с банком заключил сам работник? Увы, но при таких обстоятельствах учесть расходы при расчете налога на прибыль вы не сможете. Ведь тогда выходит, что компания понесла затраты явно в интересах работника. А такой вид расходов назван среди неучитываемых в пункте 29 статьи 270 Налогового кодекса РФ. Плюс вам придется ежемесячно отражать в бухучете постоянное налоговое обязательство (если вы применяете ПБУ 18/02) со стоимости годового обслуживания. Постоянную разницу с платы за выпуск вы зафиксируете сразу. В каждом случае проводка одна:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства»

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— отражена сумма постоянного налогового обязательства по расходам на выпуск и (или) обслуживание банковских карт.

Не стоит признавать затраты на выпуск и обслуживание зарплатных карт и в том случае, если работники возмещают компании все эти суммы. Более того, полученные от сотрудников деньги придется отразить в составе внереализационных доходов (см. письмо Минфина России от 7 февраля 2005 г. № 03 — 05 — 01/04/19).

Комиссию за перевод денег на карты работников можете учесть в любом случае

Банковскую комиссию за перечисление зарплаты на карты сотрудников вы можете смело признавать в налоговом учете. Даже если работники сами подписывали с банком договор. С этим чиновники Минфина России не спорят. Официально на этот счет они высказывались еще в письме от 13 июля 2005 г. № 03 — 03 — 04/1/74, но с тех пор их позиция не изменилась.

В Минфине России предлагают включать сумму комиссии в состав прочих расходов, связанных с производством и реализацией. Основание — подпункт 25 пункта 1 статьи 264 Налогового кодекса РФ. Об этом свидетельствуют письма главного финансового ведомства от 14 июля 2009 г. № 03 — 11 — 06/2/124 и от 20 апреля 2009 г. № 03 — 03 — 06/2/88.

Но вы также можете отнести подобные суммы и к внереализационным расходам, опираясь на подпункт 15 пункта 1 статьи 265 Налогового кодекса РФ. Ошибки не будет. При равных основаниях вы вправе сами решить, к какой именно группе отнести расходы на оплату услуг банка. На то есть пункт 4 статьи 252 кодекса.

НДФЛ и страховые взносы со стоимости карт не начисляйте

Удерживать НДФЛ со стоимости карты и годового обслуживания вам не придется. Ведь речи о доходе сотрудника здесь нет. Вы просто обеспечиваете своевременную выплату зарплаты, как вас обязывает это делать закон, а именно статья 22 Трудового кодекса РФ. Поэтому стоимость выпуска и обслуживания карт не облагается НДФЛ. Именно такие выводы сделали представители Минфина России в письме от 28 октября 2010 г. № 03 — 04 — 06/6 — 255.

Важная деталь

Стоимость зарплатных карт не облагается ни НДФЛ, ни страховыми взносами.

Взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний тоже не начисляйте. Очевидно, что оплата услуг банка по изготовлению и обслуживанию зарплатных карт никак не связана с трудовой деятельностью сотрудников. А значит, нет оснований платить с этих сумм взносы в фонды (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212 — ФЗ, п. 1 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125 — ФЗ).

Все то же самое можно сказать и про комиссию за перечисление денег на карточные счета работников. Ни НДФЛ, ни страховые взносы с нее тоже не платите.

Главное, о чем важно помнить

1. Расходы на изготовление и обслуживание зарплатных карт получится признать в налоговом учете, только если договор с банком заключила сама компания.

2. Банковскую комиссию за перечисление зарплаты на карты работников можно учесть независимо от того, на кого оформлен договор с кредитной организацией.

3. Ни НДФЛ, ни страховые взносы со стоимости банковских услуг платить не нужно.

Опубликовано 12 лет назад

-

Футболистам ФК «Спартак» подарили зарплатные VIP карты

Футболистам ФК «Спартак» подарили зарплатные VIP карты -

Особенности анализа работы банка с пластиковыми картами

Особенности анализа работы банка с пластиковыми картами -

Татфондбанк отменил комиссию по картам для зарплатных проектов

Татфондбанк отменил комиссию по картам для зарплатных проектов -

Когда инспекторы заблокируют корпоративную карту…

Когда инспекторы заблокируют корпоративную карту… -

ЦБ разрешил банкам не открывать отдельные счета для операций с платежными картами

ЦБ разрешил банкам не открывать отдельные счета для операций с платежными картами