Вы замечали, что в России все пластиковые карты называют кредитными? Но на самом деле кредитка — только один из трех видов карт, которые банки предлагают клиентам. У простого российского гражданина вообще с пластиковыми картами связано немало страхов и предрассудков. И в первую очередь потому, что люди просто не знают, насколько это удобно, выгодно и безопасно.

В этой статье вы узнаете все о пластиковых картах и сможете использовать все те преимущества, которые они дают, с максимальной выгодой и удобством для себя.

Что такое пластиковая карта

Пластиковая карта — это удобный инструмент доступа к средствам, находящимся на банковском счете. Она используется для совершения покупок в магазинах и торгово-сервисных предприятиях, а также снятия наличных в банкоматах и пунктах выдачи наличных.

Банк, который выпустил пластиковую карту, называется эмитентом. Клиент, который открыл в банке счет и оформил по нему пластиковую карту, называется держателем карты. Карта является собственностью банка, а средства на ней принадлежат держателю. За открытие и обслуживание любой карты банк взимает определенную плату.

Банковские карты очень популярны в России: по данным Центрального Банка РФ в 20011 году выпущено более 157 миллионов пластиковых карт.

Что можно сделать с помощью пластиковой карты

С помощью карты клиент может:

- снять наличные или, наоборот, пополнить счет карты (через банкомат с функцией cash-in (приема наличных);

- оплатить мобильную и интернет-связь, коммунальные и другие услуги, (если банкомат поддерживает данную функцию);

- оплатить по безналичному расчету товары и услуги в магазинах, ресторанах, гостиницах и т. д.;

- оплатить авиа- и ж/д билеты; забронировать и оплатить номер в гостинице;

- арендовать автомобиль; совершать покупки в Интернете;

- перевезти через границу любое количество средств без декларации и т.д.

Преимущества использования пластиковых карт

По сравнению с наличными деньгами любая пластиковая карта имеет множество преимуществ:

- удобство;

- безопасность;

- финансовая дисциплина;

- показатель статуса;

- широкая география;

- никаких проблем с таможней

- покупки через Интернет;

- бронирование и оплата авиа- и ж/д билетов, гостиниц;

- дополнительные услуги;

- партнерские программы.

Удобство

Пластиковая карта — это ключ к банковскому счету: владелец карты всегда «при деньгах» и при этом ему не нужно носить с собой крупную сумму наличных. Так как большинство банкоматов работают 24 часа в сутки, у владельцев карт не возникает проблем, например, со снятием наличных, пополнением счета мобильного телефона, погашением кредита или оплатой других услуг. Клиент может в любой момент воспользоваться своими средствами: например, совершить незапланированную покупку. Кроме того, карту можно использовать как копилку: если клиент по каким-либо причинам не хочет размещать деньги на депозите/вкладе, он может применить для этих целей свой карточный счет и вносить деньги на карту через банкоматы с функцией cash-in.

Безопасность

В случае потери или кражи кошелька деньги вряд ли удастся вернуть. Другое дело — банковская карта: при умелом обращении со средствами на карточном счете гарантирована 100%-ная безопасность. Если клиент по каким-либо причинам лишится карты (потеряет, сломает, если она будет украдена или задержана банкоматом), держателю достаточно позвонить в банк и заблокировать ее. После написания клиентом заявления банк выпустит новую карту. Кроме того, некоторые банки предлагают владельцам определенных категорий карт застраховать средства, находящиеся на их счете.

Финансовая дисциплина

Использование пластиковой карты вместо наличных помогает более разумно расходовать денежные средства. Клиент всегда точно знает, сколько денег находится на его счете (достаточно запросить баланс в банкомате), и имеет возможность проанализировать, как и на что он их тратит (просмотрев выписку по карте или подключив услугу SMS-информирования). Благодаря этому пластиковая карта становится надежным инструментом для контроля семейного бюджета.

Показатель статуса

Кредитные карты сегодня являются показателем финансового благополучия своего владельца. А если карта еще и «золотая» или «платиновая» — это вообще открывает перед ее хозяином множество «дверей».

Широкая география

Российские рубли можно использовать только на территории нашей страны и некоторых стран СНГ. Если клиент собирается совершить путешествие, то ему придется брать с собой доллары, евро или обменивать национальную валюту по прибытии в место назначения. В любом случае, туристу придется оперировать в поездке крупной суммой наличных, что не всегда безопасно. Пластиковая карта позволяет путешествовать с максимальным финансовым комфортом: клиент может расплатиться картой в гостинице, арендовать автомобиль, делать покупки в магазинах, а при необходимости — снять наличные в банкомате. При этом, держателю карты не нужно беспокоиться об обмене валюты: платежная система сама произведет нужную конвертацию.

Никаких проблем с таможней

Многие страны строго контролируют ввоз и вывоз наличных денег на своей территории. Например, выезжая за пределы РФ с наличными денежными средствами, турист может взять с собой не более 10 000 долларов США. Однако к пластиковым картам это не относится: средства на таком счете не подлежат декларированию, поэтому турист может взять с собой любую сумму.

Покупки через Интернет

Сегодня в Интернете можно купить все: от билетов в кино до автомобиля. Если раньше оплату можно было производить только наличными курьеру или непосредственно в точке продаж, то теперь для этого достаточно ввести номер своей пластиковой карты карты и CVV2/CVC2 код. Причем для повышения безопасности процесса оплаты можно использовать виртуальную карту — что это такое, вы узнаете далее.

Бронирование и оплата авиа- и ж/д билетов, гостиниц

Забронировать и оплатить билет на самолет или поезд, а также номер в гостинице можно только с помощью пластиковой карты. Причем займет этот процесс не более пяти минут.

Дополнительные услуги

Банки предлагают держателям своих карт множество дополнительных услуг: SMS-оповещение о проводимых операциях, cash-back (возврат на счет части суммы с каждой покупки, обычно от 1 до 5%), использование карты для оплаты поездок в метро, возможность получения дополнительного дохода на среднемесячный остаток по карте (по аналогии с депозитным счетом) и т. д.

Партнерские программы

Практически у каждого банка есть партнеры (магазины, рестораны, турфирмы, авиакомпании), которые предоставляют владельцам карт данного банка скидки на товары и услуги, подарки, «бонусные мили», возможность участия в розыгрышах призов и т. д. Наиболее известны такие программы лояльности, как «Аэрофлот Бонус», «Малина» и другие.

Международные платежные системы

Все операции по счету между банком и владельцем карты технически обеспечивает платежная система. Это независимая структура, которая не является банком и не относится ни к какому конкретному банку, а только оказывает услуги проведения платежей.

В мире используется в основном три платежные системы: Visa International, MasterCard worldwide и American Express. Около 57% платежных карт во всем мире принадлежат VISA, 26% — MasterCard и чуть более 13% — American Express.

Категории пластиковых карт

Все пластиковые карты можно условно разделить на несколько категорий:

1. «электронные» карты (Visa Electron, MasterCard Maestro)

Visa Electron и MasterCard Maestro — самые простые дебетовые карты с ограниченным набором услуг. Такие карты чаще всего оформляют в качестве «зарплатных», с их помощью можно оплачивать покупки в большинстве торговых точек, производить коммунальные платежи, пополнять баланс мобильного телефона и т. д. По таким картам запрещены операции без авторизации, поэтому в торговых точках владельцев всегда попросят ввести PIN-код. На таких картах не всегда присутствует CVV2/CVC2 поэтому их не всегда можно использовать для покупок в Интернете. Кроме того, такие карты не могут быть кредитными.

2. «классические» карты (Visa Classic, MasterCard Standard)

Visa Classic и MasterCard Standard — карты со стандартным набором функций. Они могут быть кредитными, с их помощью можно оплачивать товары и услуги в большинстве торговых точек, а также делать покупки в сети Интернет. Кроме того, клиенту предоставляется возможность застраховать средства, которые находятся на его счете.

3. «золотые» карты (Visa Gold, MasterCard Gold)

Visa Gold и MasterCard Gold — карты более высокого уровня. По таким картам предоставляется большой кредитный лимит, а также

4. «платиновые карты (MasterCard Platinum, Visa Platinum)

Visa Platinum и MasterCard Platinum — элитные карты, которые предоставляют своим обладателям очень широкие возможности и множество уникальных сервисов.

Особые категории карт

Помимо названных выше категорий банки выпускают для удобства своих клиентов особые карты:

ВИРТУАЛЬНЫЕ КАРТЫ

Виртуальные карты (Visa Virtual и MasterCard Virtual) — это предоплаченные дебетовые карты, у которых нет материальных носителей. Они предназначены для совершения безопасных покупок через Интернет. Для открытия такой карты не нужно ехать в банк: достаточно заполнить заявку на сайте банка, и реквизиты будут направлены клиенту в SMS-сообщении. Банк может выпустить виртуальную карту с определенным номиналом, необходимым клиенту для оплаты конкретной покупки, либо с нулевым балансом, чтобы клиент сам внес на счет необходимую сумму.

КОБРЕНДОВЫЕ КАРТЫ

Для привлечения и повышения лояльности клиентов банки заключают с различными торговыми, туристическими и транспортными компаниями специальные соглашения и выпускают особые карты — кобрендовые (или кобрендинговые). Владельцы таких карт могут пользоваться услугами компаний-партнеров банка со значительными скидками, получать различные льготы и бонусы, участвовать в накопительных программах. Кобрендовые карты могут быть как кредитными, так и дебетовыми.

НЕИМЕННЫЕ КАРТЫ (ЭКСПРЕСС-КАРТЫ)

Неименные карты (Visa Instant Issue, MasterCard Unembossed) отличаются от обычных только тем, что на них не наносится имя и фамилия владельца. При этом такая карта не является анонимной: она выдается конкретному человеку, который должен поставить на ее оборотной стороне свою подпись. Идентификация владельца будет производиться в торговой точке путем сверки подписи на чеке и на карте. Такие карты часто выдаются в банках при оформлении кредитов или вкладов. С помощью этих карт клиенты могут погашать задолженность или управлять денежными средствами. Неименные карты, как правило, оформляются очень быстро, в течение 15-20 минут, поэтому их часто называют экспресс-картами.

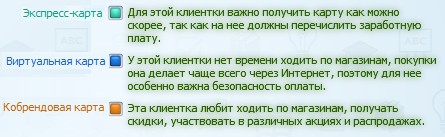

Пример: есть три клиентки, которые хотели бы оформить пластиковые карты. Что им подойдет, исходя из потребностей каждой?

Экспресс-карта оформляется очень быстро, за 15-20 минут, поэтому для клиентки, которая хочет поскорее получить удобный доступ к средствам на своем счете, — это отличное решение. Для любительницы шопинга лучший вариант -это кобрендовая карта, которая позволит ей получать скидки в магазинах-партнерах банка. А для клиентки, которая делает покупки через Интернет и беспокоится о сохранности средств на своем счете, подойдет виртуальная карта.

Как выглядит пластиковая карта

Возьмем любую пластиковую карту и посмотрим, что на ней написано:

- Наименование банка, выпустившего карту

- Логотип платежной системы

- 16-значный номер счета (на некоторых картах только последние 4 цифры) О Фамилия и имя держателя карты латинскими буквами О Срок окончания действия карты (месяц/год)

На обратной стороне пластиковой карты обязательно должна быть подпись клиента. Когда он будет расплачиваться картой в торговых точках, его попросят расписаться на чеке. Эту подпись кассир сравнит с той, что есть на карте. Если подписи будут разными или подписи на карте нет вообще, то клиенту могут отказать в проведении операции или вообще изъять карту.

На обратной стороне карт есть трехзначный или четырехзначный код проверки подлинности. Для карт Visa International этот код носит название CVV2 (Card Verification Value 2), для MasterCard worldwide — CVC2 (Card Validation Code 2). Код обычно располагается на полосе для подписи либо после последних четырех цифр номера карты. Этот код необходим при осуществлении операций без непосредственного участия карты, например, для осуществления покупок в Интернете.

Что такое «PIN-код»

Вместе с пластиковой картой клиенту обязательно выдадут PIN-код (ПИН-код).

PIN-код пластиковой карты (от англ. Personal Identification Number, Персональный Идентификационный Номер) -это комбинация из четырех цифр, которая используется для подтверждения операций, проводимых со счетом.

Вот несколько правил, которые должен знать каждый держатель карты:

- всегда держите PIN-конверт отдельно от пластиковой карты;

- не сообщайте PIN-код сотрудникам банка, кассирам в магазинах, официантам или иным лицам; О не держите PIN-код в открытом доступе (в мобильном телефоне, записной книжке и т. д.);

- не записывайте PIN-код на пластиковой карте;

- не допускайте того, чтобы кто-либо (например, при снятии денег через банкомат) мог «подсмотреть» ваш PIN-код.

Обратите внимание: Некоторые банки высылают карты с одобренным кредитным лимитом по почте или курьерской доставкой. В этом случае, чтобы получить PIN-код и активировать карту, нужно позвонить на горячую линию банка.

Когда понадобится PIN-код

PIN-код нужно будет вводить каждый раз при снятии и внесении средств, оплате услуг и любых других операциях, которые проводятся через банкомат. При оплате покупок и услуг в торговых точках PIN-код нужно будет вводить каждый раз только для карт Maestro и Electron, для других видов карт это нужно будет делать только в магазинах, в которых установлено устаревшее оборудование.

На ввод PIN-кода дается 3 попытки. При четвертой неверной попытке карта будет блокирована или изъята банкоматом. В этом случае необходимо позвонить в службу поддержки банка, выпустившего карту, и попросить заблокировать ее, если это не произошло автоматически.

Если карта была изъята в банкомате банка-эмитента

Следует написать заявление в банк и указать все обстоятельства блокировки карты. Через несколько дней после написания заявления карту вернут или выпустят новую вместо утерянной.

Если карта была изъята в банкомате не банка-эмитента

Необходимо обратиться с заявлением в банк, которому принадлежал банкомат. Карту вернут только после того, как банкомат будет инкассирован (вскрыт службами банка), на это уйдет несколько дней. После инкассирования и извлечения карты уполномоченные сотрудники банка сообщат, в какой день можно забрать карту.

POS-терминалы

Во всех торговых точках (магазинах, ресторанах, гостиницах и т. д.) безналичные платежи по пластиковым картам проводятся через POS-терминалы (от англ. Point Of Sale — точка продаж). Это специальные устройства, которые позволяют кассиру переводить деньги за покупку с карты покупателя на счет магазина. У входа в торговую точку или у кассы должны быть логотипы платежных систем, чьи карты принимаются в данной торговой точке.

Правила оплаты с помощью пластиковой карты

Оплата товаров и услуг с помощью пластиковой карты — простой и приятный процесс. Но и здесь есть некоторые особенности, о которых всегда необходимо помнить. Надо помнить, что:

- Все действия с картой кассир должен проводить только у вас на виду и с вашего согласия.

- По российскому законодательству кассир вправе отказать в проведении платежа, если вы не предъявите документ, удостоверяющий личность.

- В чеке, который распечатает кассир, не может бьггь дополнительных наценок, комиссий и тем более «чаевых».

- Если у кассира возникнут сомнения в подлинности карты или законности проводимых операций, он может изъять ее или даже уничтожить. При этом должен быть составлен соответствующий акт, а вам необходимо сообщить о случившемся в службу поддержки, чтобы заблокировать карту.

Процесс оплаты с помощью пластиковой карты

Благодаря современным технологиям процесс оплаты с помощью пластиковой карты занимает не больше минуты.

- Допустим, клиент хочет оплатить в магазине покупку и предъявляет кассиру свою карту.

- Кассир просит клиента показать паспорт (или другой документ, удостоверяющий личность).

- После этого кассир проводит карту через POS-терминал, и в платежную систему отправляется электронный запрос: можно ли провести данный платеж?

- Платежная система делает запрос в банк-эмитент: доступна ли на счете клиента запрашиваемая сумма?

- Банк проверяет счет клиента: если запрашиваемая сумма доступна, то он резервирует ее на счете (резервирование средств может сохраняться до 30 дней).

- Платежная система получает от банка ответ и отправляет в торговую точку разрешение на проведение операции (этот процесс происходит электронно-автоматически и занимает секунды).

- Кассир проводит платеж и распечатывает чек (слип), на котором клиент должен расписаться. Если POS-терминал запрашивает PIN-код, подпись клиента на чеке не требуется.

- Клиент проверяет: соответствует ли сумма в чеке стоимости его покупок?

- Кассир сверяет подписи клиента на чеке и на оборотной стороне карты — они должны быть идентичными.

- Затем кассир возвращает клиенту карту, выдает второй чек и покупки.

Как контролировать расходы

Обязательно предложите клиенту подключить специальную услугу, которая позволяет отслеживать и контролировать все операции со счетом. Выглядит это следующим образом: как только сумма на счете изменяется (происходит списание или, наоборот, зачисление средств), на мобильный телефон приходит SMS-уведомление. В сообщении указывается: какая операция была произведена, какая сумма была списана (или зачислена) и каков остаток средств на счете.

Если списанная со счета сумма противоречит той, что указана в чеке или с картой вообще не производилось никаких операций, а уведомление пришло, — необходимо срочно позвонить в клиентскую службу и заблокировать карту. Как правило, в таких ситуациях банки занимают сторону клиента и аннулируют незаконные платежи. Другое дело, если клиент сам нарушает все правила безопасности, сообщает свой PIN-код другим людям, а потом пытается оспорить те операции, которые они провели с его картой. В этом случае банк вряд ли сможет помочь.

Дебетовые, кредитные и овердрафтные карты

Существует три основных типа пластиковых карт, каждый из которых обладает множеством преимуществ и возможностей. Вот эти типы:

- дебетовые карты;

- кредитные карты;

- овердрафтные карты.

Далее мы подробно рассмотрим каждый из типов.

Дебетовая карта

Дебетовая карта — самая простая и доступная большинству российских граждан. На счете такой карты можно разместить только собственные денежные средства.

Вот основные достоинства таких карт:

- Простота оформления — клиенту понадобится только паспорт РФ.

- На карту можно перечислять зарплату — не нужно стоять в очереди в кассе банка, чтобы получить деньги. О Минимальная комиссия за обслуживание — как правило, от 300 руб., в зависимости от типа карты; взимается раз в год.

- Оформить такую карту может любой совершеннолетний гражданин РФ. Карту можно открыть к новому счету или к уже существующему в банке. Выпуск карты занимает, как правило, 5-7 дней. На это время клиенту могут выдать неименную карту. В любом случае он сможет воспользоваться средствами на своем счете, предъявив в кассе банка-эмитента паспорт и назвав номер счета.

Основные комиссии по дебетовой карте

Так как любая дебетовая карта — это банковский продукт, она никогда не бывает полностью «бесплатной». За некоторые операции по карте клиенту все-таки придется заплатить.

Операции без комиссии:

- Снятие наличных в банкомате банка-эмитента

- Снятие наличных в банкомате банка-неэмитента

Операции с комиссией:

- Безналичная оплата товаров и услуг

- Снятие наличных в кассе банка-эмитента

Обратите внимание: За обслуживание дебетовой карты банк взимает годовую плату/комиссию. Данная комиссия, как правило, присутствует всегда и взимается вне зависимости от частоты использования карты.

Кредитная карта и карта с овердрафтом

Согласно положению Центрального Банка РФ №266П, кредитная карта — это банковская платежная карта, предназначенная для совершения операций, расчеты по которым осуществляются исключительно за счет денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. То есть на кредитной карте могут быть размещены только средства банка, которые клиент взял у него в долг.

Однако в российской банковской практике кредитными называют любые карты, которые дают держателю возможность пользоваться заемными средствами. Именно поэтому карты с овердрафтом у нас тоже называют кредитными.

На самом деле, овердрафтная карта — это дебетовая карта, которая позволяет своему владельцу при необходимости «уходить в минус». Изначально клиент размещает на такой карте свои собственные средства, а если этих средств не хватает, он может воспользоваться овердрафтом — средствами банка в пределах определенного лимита.

Таким образом, кредитная карта и карта с овердрафтом — это абсолютно разные продукты, но в силу сложившейся традиции мы также будем называть их в этом курсе кредитными.

Обратите внимание: Кредитными не могут быть карты ниже Visa Classic и MasterCard Standard.

Требования банков к потенциальным заемщикам

Так как кредитная карта является кредитным продуктом, банки предъявляют к потенциальным заемщикам определенные требования:

- гражданство: РФ, наличие постоянной/временной регистрации в районе обращения в банк;

- возраст: от 21 до 60 лет (в некоторых банках от 18 лет);

- подтвержденный доход: не ниже 15 000 руб. (для Москвы) и 10 000 руб. (для других регионов России);

- хорошая кредитная история;

- отсутствие судимостей.

Если клиент не соответствует одному из перечисленных требований, банк может отказать ему в рассмотрении заявки на получение кредитной карты.

Документы, необходимые для оформления кредитной карты

Для получения кредитной карты заемщику необходимо пройти процедуру оценки платежеспособности, то есть предоставить в банк определенный пакет документов:

- паспорт РФ;

- заполненную анкету банка;

- дополнительный документ (загранпаспорт, водительское удостоверение);

- некоторые банки просят предоставить справку о доходах (2-НДФЛ, 3-НДФЛ или по форме банка). Оценка платежеспособности занимает в среднем 5-7 дней. Для экспресс-карт — 15-20 минут.

Кредитный лимит карты

После того как банк проведет оценку платежеспособности, он сообщит клиенту, какой кредитный лимит по карте он готов ему предоставить.

Кредитный лимит — это сумма денежных средств, которые банк дает клиенту взаймы и размещает на его карточном счете. Эту сумму можно потратить целиком или только ее часть.

Если человек оформляет карту впервые, то кредитный лимит будет небольшим, но если клиент зарекомендует себя как надежный и аккуратный плательщик, банк может увеличить лимит карты.

Кредитный лимит карты является автоматически возобновляемым: если клиент будет своевременно погашать задолженность, то он сможет пользоваться заемными средствами на своем карточном счете постоянно.

Комиссии по кредитной карте У каждого банка свой набор комиссий по кредитным картам. Вот наиболее распространенные:

1. комиссия за годовое обслуживание карты/счета

Комиссия за обслуживание карты/счеты взимается один раз в год. Ее размер зависит от типа карты: чем выше «статус» карты, тем дороже ее обслуживание.

2. комиссия за снятие наличных в банкомате/ кассе банка-эмитента;

За обналичивание средств с клиента могут взять комиссию. Размер такой комиссии у каждого банка свой. Она может быть выражена как в виде фиксированного платежа, так и в виде процента от суммы обналиченных средств.

3. комиссия за снятие наличных в банкомате/кассе банка-неэмитента.

Если клиент снимает деньги в банкомате банка-неэмитента, то с него возьмут дополнительную комиссию (плюс к комиссии за снятие наличных). Если у клиента карта с овердрафтом, то здесь условия будут немного другие: отдельный процент за снятие собственных средств и отдельный процент за снятие кредитных средств. Причем сначала «расходуются» собственные средства клиента.

Обратите внимание: При подборе клиенту кредитной карты очень важно уделить особое внимание изучению комиссий каждого банка. От набора и размера таких комиссий зависит «полная стоимость» кредитной карты.

Выписка по счету карты

Отслеживать все операции по кредитной карте вашему клиенту поможет система SMS-информирования, а также выписка по счету кредитной карты.

Выписка по карте — это документ, в котором отображены все изменения (приход и расход) по счету карты, произошедшие за определенный период. Держатель карты может получить выписку в офисе банка, по почте или через систему интернет-банкинга.

Выписка по кредитной карте необходима не только для того, чтобы отслеживать платежи. Она может понадобиться клиенту при оформлении визы, а также при подаче заявки на кредит — в качестве доказательства платежеспособности.

Погашение задолженности по кредитной карте

Как только клиент выполнит первую расходную операцию по карте (сделает безналичный платеж или снимет наличные), у него возникнет задолженность. Погасить задолженность можно несколькими способами:

- в течение грейс-периода;

- минимальными платежами;

- суммами, превышающими размер минимального платежа.

Подробнее о каждом способе погашения задолженности вы узнаете далее.

Погашение задолженности: грейс-период

У большинства кредитных карт есть льготный беспроцентный период кредитования, его также называют грейс-периодом. Обычно он составляет от 20 до 60 дней (в зависимости от условий банка). В течение этого периода проценты за пользование кредитными средствами не начисляются.

Обратите внимание: Если в течение грейс-периода погасить задолженность не полностью, то проценты по кредиту будут начисляться в зависимости от условий банка: или на остаток задолженности, или на всю сумму и за все время пользования кредитом.

Когда начинается грейс-период

Первый грейс-период по кредитной карте начинается с момента первого платежа или снятия наличных.

Что же касается второго и последующего грейс-периодов, то на этот счет у каждого банка свои правила:

У одних банков новый грейс-период начинается на следующий день после окончания предыдущего грейс-периода.

>

У других банков следующий грейс-период по карте начинается в тот момент, когда клиент погасит задолженность (при условии, что он уложился в предыдущий грейс-период).

У некоторых банков для каждой задолженности и каждого снятия наличных свой грейс-период.

Обратите внимание: У каждого банка свои условия по льготному беспроцентному периоду. Чтобы у не возникло проблем при погашении задолженности, при подборе карты вам необходимо очень внимательно ознакомиться с описанием условий кредитной карты выбранного банка.

Представьте, что вы оформили кредитную карту: лимит — 40 000 руб., грейс-период — 60 дней, комиссия за годовое обслуживание — 1200 руб., комиссия за снятие наличных — 2% от суммы обналиченных средств. Каков будет общий размер задолженности по кредитной карте на 50 день грейс-периода, если сняли с карты в банкомате 10 000 руб.?

Ответ: Задолженность по карте составит: 10 000 руб. (сумма обналиченных средств) + 1200 руб. (комиссия за обслуживание карты) + 200 руб. (комиссия за снятие наличных). Итого: 11 400 руб.

Погашение задолженности: минимальный платеж

Если клиент не погасит задолженность по кредитной карте в течение льготного периода, то погашение задолженности будет осуществляться минимальными платежами.

Минимальный платеж — это сумма, которую клиент должен будет вносить в счет погашения задолженности каждый месяц. Как правило, он составляет: 10% от общей суммы задолженности + проценты по кредиту.

Кроме того, некоторые банки также включают в минимальный платеж различные комиссии, а другие -прописывают их отдельным пунктом в выписке по карте.

Пример 1: Кредитный лимит карты — 50 000 руб. Клиент оплатил картой покупки в магазине на сумму 5000 руб. и еще 5000 руб. снял в банкомате банка-эмитента. Стоимость обслуживания карты -1000 руб., комиссия за снятие наличных — 3% от снимаемой суммы, годовая процентная ставка — 25%, грейс-период — 50 дней. Другие комиссии и платежи по карте отсутствуют.

Чтобы полностью погасить задолженность в течение льготного периода, клиенту нужно внести: 10 000 руб. (сумма потраченных кредитных средств) +1000 руб. (комиссия за обслуживание карты) +150 руб. (комиссия за снятие наличных). Итого: 11150 руб.

Если клиент не уложится в грейс-период, ему необходимо будет заплатить процент по кредиту. Допустим, задолженность рассчитывается за 30 дней: (30х0,25/365)х10 000 = 205,5 руб. Минимальный платеж составит: 1000 руб. (10% от суммы задолженности) + 205,5 руб. (процент по кредиту) = 1205,5 руб. Также клиенту необходимо будет заплатить 1000 руб. (комиссия за обслуживание карты) и 150 руб. (комиссия за снятие наличных).

Пример 2: Каков будет размер минимального платежа, если общая задолженность клиента по кредитной карте с лимитом 40 000 руб. по окончании грейс-периода составляет 11 400 руб.?

Ответ: Минимальный платеж — это 10% от суммы задолженности + процент за пользование кредитом. Так как задолженность -11 400 руб., минимальный платеж составит 1140 руб. + %.

Погашение задолженности суммами, превышающими минимальный платеж

Клиент может погашать задолженность по кредитной карте не минимальными платежами, а любыми суммами, не менее минимального платежа. Клиент также может погасить задолженность целиком: внести на свой кредитный счет сумму, полностью покрывающую размер задолженности + комиссии + проценты по кредиту + стоимость обслуживания карты.

Пропуск минимального платежа

В выписке по кредитной карте, которую предоставляет банк, будет указано, в какие сроки необходимо внести минимальный платеж. Если клиент не уложится в эти сроки, то банк возьмет с него комиссию за просрочку платежа. При неоднократном пропуске минимального платежа банк приостановит кредитование клиента и передаст его кредитные обязательств в коллекторское агентство.

Способы погашения задолженности

Погашать задолженность по кредитной карте клиент может:

- через банкоматы с функцией приема наличных (cash-in);

- через платежные терминалы;

- через почтовые отделения ФГУП «Почта России»;

- наличными в отделениях банка-эмитента и в отделениях других банков;

- безналичным переводом со счетов в банке-эмитенте и со счетов в других банках.

Подробную информацию о способах погашения задолженности можно найти как в офисе, так и на web-страничке любого банка.

(с)www.workle.ru

Опубликовано 12 лет назад