Деньги с вашей банковской карты — добыча мошенника

Деньги с вашей банковской карты стали добычей мошенников? Шанс их вернуть есть, даже если банк в этом отказывает.

До 90% средств, украденных с пластиковой карты, могут быть возмещены их владельцу – таковы поправки, которые, возможно, будут внесены в Гражданский кодекс. Банкиры возмущаются, а клиенты банков ликуют: наконец-то у них появился шанс защитить свою «пластиковую» наличность… Почти все кредитные организации из топ-20 в последний год столкнулись с массовой компрометацией карт. По неофициальным данным, количество фрода, то есть мошеннических операций по «пластику», возросло в несколько раз, а в СМИ все чаще мелькают сообщения о «подозрительных лицах, задержанных у банкомата с 50 поддельными банковскими картами». Даже сами работники банков отмечают всплеск активности кардеров – преступников, специализирующихся на «пластике». Но при этом никто не спешит возвращать клиентам потерянные в результате мошенничества деньги. Что же сделать, чтобы отстоять свои накопления?

Пластиковый клон

В конце декабря 2009 года Раиса Белевская решила снять зарплату с пластиковой карты, однако банкомат сообщил ей, что та заблокирована. Визит в Банк Москвы, который выпустил карту, принес другой неприятный сюрприз: все деньги исчезли. «Ваша карта заблокирована по подозрению в несанкционированном снятии денежных средств», – передает г-жа Белевская слова сотрудников банка. Деньги ей возмещать отказались.

Таких историй становится все больше. Выдавая пластиковую карту, банк предупреждает вас об основных правилах безопасности: никому не показывать ПИН-код, не пользоваться картой в подозрительных местах… Только эти советы теряют актуальность: преступники все чаще применяют новые технологии, позволяющие похитить деньги даже у самого аккуратного человека. Вот и наша героиня стала жертвой скиммеров — мошенников, устанавливающих на клавиатуру банкоматов специальную накладку, которая считывает ПИН-код и информацию с магнитной полосы. «Оборудование скиммеров постоянно совершенствуется, — говорит один из руководителей службы безопасности крупного банка. — Если поначалу они использовали довольно кустарные накладки, то сегодня от настоящих клавиатур их не отличат даже сотрудники банков. Стоимость такого оборудования достигает 1 тыс. евро». По словам нашего источника, действуют преступники профессионально: ставят накладки сразу на несколько десятков банкоматов, а получив информацию, оперативно готовят дубликаты карт и обналичивают средства. В результате карта при вас, но деньги со счета исчезли. Причем для клиента это самая неприятная ситуация, ведь мошенники используют копию, которая банкоматом распознается как подлинный «пластик», к тому же вводят правильный ПИН-код. «В договоре четко прописано: по операциям с введением ПИН-кода ответственность несет клиент, — поясняет топ-менеджер одного из столичных банков. — Иначе любой держатель может передать карту и ПИН-код другу или родственнику, который снимет средства в банкомате. Тогда банки столкнутся с десятками тысяч «жертв». Именно на этот пункт договора и ссылались работники Банка Москвы, отказывая Раисе Белевской в возврате денег.

Пообщавшись на банковских форумах, она обнаружила чуть ли не 15 собратьев по несчастью. «Все они клиенты Банка Москвы, и у всех деньги были украдены в конце декабря, — рассказала г-жа Белевская журналу «РБК». — При этом некоторые в момент снятия средств с их карт находились за границей». Обманутые клиенты самостоятельно вычислили отделение, где расположен банкомат, на котором было установлено скимминговое устройство: в течение нескольких дней им воспользовались все потерпевшие. «Я даже сама нашла видеозапись из магазина, в котором стоит банкомат, где мошенники снимают мои деньги по поддельной карте, — продолжает Раиса Белевская. — Хотела передать ее в банк, но там от меня лишь отмахнулись. Теперь мы собираемся подавать на банк в суд».

Клиент vs банк

По мнению юристов, шансы на победу у этих людей высоки. «Если держатель «пластика» никому его не отдавал, сохранял в тайне ПИН-код и выполнил все требования, о которых предупреждают банкиры, но деньги с карты были украдены, то вина лежит на кредитном учреждении, — убежден адвокат Игорь Разгонов. — Раиса и другие пострадавшие доверили банку деньги, а он не обеспечил их надлежащую сохранность и должен по закону нести ответственность за нарушение обязательств и некачественно оказанную услугу. Об этом довольно четко говорят статьи Гражданского кодекса и Закона «О защите прав потребителей». Несколько месяцев назад мне довелось защищать интересы клиента, иск которого по аналогичному делу был удовлетворен». Банк Москвы отказался как-либо комментировать этот вопрос. Сразу в нескольких крупных кредитных организациях журналу «РБК» сообщили о росте жалоб со стороны держателей карт: они оспаривают операции, которых не совершали. Банкиры, естественно, до последнего стараются переложить ответственность на них самих. Но люди с такой «презумпцией виновности» не согласны. Уверенности в победе им придает случай с Павлом Егоровым, клиентом Райффайзенбанка. В марте 2008 года у него исчезли все деньги со счета — они были сняты в банкоматах Лондона, притом что в то же самое время клиент совершал покупки по карте в Петербурге. Выборгский районный суд Санкт-Петербурга постановил, что банк должен возместить г-ну Егорову украденные деньги. Представители Райффайзенбанка подали кассационную жалобу, и уже в феврале этого года Санкт-Петербургский городской суд подтвердил решение суда первой инстанции. История, правда, пока не закончилась. «Банк полагает решение судов Санкт-Петербурга незаконным и необоснованным, мы продолжаем его обжаловать в установленном законом порядке», — заявил журналу «РБК» член правления Райффайзенбанка, руководитель дирекции обслуживания физических лиц Андрей Степаненко.

Возможно, скоро пострадавшим от кардеров и вовсе не нужно будет мучиться в судах. В конце 2009 года появилась информация о готовящихся поправках к Гражданскому кодексу, которые обяжут банки возмещать держателям средства, списанные мошенниками с пластиковой карты до ее блокировки. Максимум, чем рискует клиент, — 10% от суммы счета (но не более чем 12,9 тыс. рублей): с этими деньгами в случае кражи ему придется распрощаться навсегда. А все, что сверху, до 90% от суммы счета, банк должен будет вернуть. Законопроект уже встретил жесткое сопротивление банковского лобби. Оно и понятно: для банкиров это означает дополнительные расходы, размер которых с каждым годом будет только увеличиваться. С другой стороны, принятие поправок заставит кредитные организации уделять больше внимания безопасности пластиковых карт. «Я не считаю, что у нас система безопасности слабее, чем за рубежом, — делится мнением заместитель начальника департамента розничных технологий КБ «Открытие» Андрей Фролов. — Очень часто в СМИ появляются сообщения, как в том или ином иностранном банке произошла утечка данных». Однако на Западе в силу объективных причин и сам скимминг, и методы борьбы с ним имеют более долгую историю. Так что российские банкиры могли бы обратиться к опыту зарубежных коллег.

Рецепты безопасности

Самым эффективным средством против этого вида мошенничества сотрудники платежных систем Mastercard и Visa называют чиповые карты. Это тот же «пластик», но вместо магнитной полосы он имеет микропроцессор — чип. «Встроенный чип представляет собой сложную микросхему, взлом и подделка которой практически невозможны», — объясняют преимущество чиповых карт в компании Visa.

MasterCard и Visa давно настаивают на их внедрении, однако до сих пор российские банки, выпускающие чисто чиповые карты, можно пересчитать по пальцам одной руки: Сургутнефтегазбанк, «Возрождение», Уральский банк реконструкции и развития. В лучшем случае кредитные организации предлагают комбинированные карты, у которых есть как магнитная полоса, так и чип. Причины такой косности просты: себестоимость карты с чипом сегодня выше, чем карты с магнитной полосой. К тому же переход на чисто чиповый «пластик» влечет за собой установку более современных банкоматов и платежных терминалов в магазинах и ресторанах. А ситуация со скиммингом еще пару лет назад не была такой острой, чтобы идти на дополнительные траты. Возможно, теперь нововведение найдет большую поддержку. Так, Райффайзенбанк планирует до конца 2012 года сделать все свои карты чиповыми, сообщил Андрей Степаненко, а ЮниКредитБанк с февраля начал выпускать «пластик» со встроенным чипом.

Еще одно средство борьбы со скиммерами, о котором журналу «РБК» рассказали в MasterCard, — антинакладка на клавиатуру банкомата. Она меняет структуру поверхности и делает установку фальшивой панели невозможной. Существуют и «шпионы-мешалки» — специальное оборудование, размещаемое внутри банкоматов, которое обнаруживает скимминговые накладки и создает электронные помехи, не допускающие перехвата информации. «Одной из наших рекомендаций является формирование в банке системы мониторинга, позволяющей составить примерную картину поведения клиента, — сказали журналу «РБК» в компании Visa. — В случае если система «замечает», что поведение клиента отклоняется от привычной схемы, процессинговый центр банка получает сигнал тревоги. По усмотрению кредитной организации операция по карте может быть приостановлена». К сожалению, сейчас системы безопасности в разных банках могут довольно сильно различаться, говорит директор департамента карточного бизнеса ЮниКредит Банка Александр Вишняков. «Одни в постоянном режиме следят за всеми операциями по картам клиентов и в случае подозрительных транзакций либо блокируют «пластик», либо звонят его держателю за подтверждением, — уточняет он. — Другие, экономя на системе безопасности, отслеживают операции не так регулярно — тогда у мошенников гораздо больше шансов снять все деньги со счета».

Банкиры признаются, что им будет над чем поработать, если закон обяжет их возмещать деньги, украденные с карт. Остается надеяться, что поправки к Гражданскому кодексу смогут преодолеть сопротивление банковского лобби с наименьшими потерями. А владельцам «пластика» в ожидании новых правил можно посоветовать оформить добровольную страховку карт и соблюдать все меры предосторожности при пользовании ими.

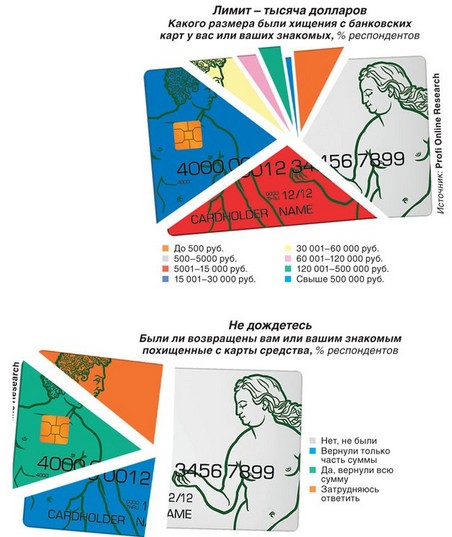

Глас народа

Россия пока относится к странам, где мошенничество, связанное с банковскими картами, еще не слишком распространено. Но причина не в принятых мерах без опасности, а в низком уровне проникновения «пластика»: большинство россиян предпочитают пользоваться наличными. Тем не менее ситуация с каждым годом ухудшается. Агентство маркетинговых исследований Profi Online Research опросило 500 держателей банковских карт в нашей стране и узнало об их негативном опыте.

Спрячьте ваши денежки

Практические советы по безопасному использованию пластиковых карт

1. Оформите страховку. В случае кражи клиент получает свои деньги полностью или в рамках оговоренной суммы. Страховка может быть включена в стоимость карты, а может предлагаться за дополнительную плату. В Банке Сосьете Женераль Восток годовая страховка обойдется в 1200-2200 рублей (в зависимости от суммы покрытия), в Райффайзенбанке и «Ренессанс Кредите» — в 600 рублей, в Ситибанке месячная страховка стоит 60 рублей по классическим картам и 90 рублей — по премиальным.

2. Установите лимит по количеству и сумме операций в день или месяц. «Это не даст 100-процентной гарантии от кражи, но минимизирует потери в пределах подлимитной суммы», — отмечает заместитель начальника управления пластиковых карт Банка проектного финансирования Андрей Вавилов. Определить лимит, по его словам, совсем нетрудно: достаточно посмотреть выписку со счета за прошлые месяцы. Причем клиент всегда может изменить эти ограничения, просто позвонив в банк.

3. Пользуйтесь банкоматами, расположенными в надежных местах: офисах банков, государственных учреждениях и пр. Избегайте снимать деньги в банкомате, который стоит на улице. Не доверяйте устройствам, которые требуют ввода ПИН-кода для доступа в помещение, где установлен банкомат. Не применяйте физическую силу, чтобы вставить карту: если она «проглатывается» с трудом, лучше направиться к другому банкомату.

4. Для безопасной оплаты товаров и услуг через Интернет заведите виртуальную карту: Visa Virtuon, Visa e-c@rd или MasterCard Virtual. Их предлагают во многих банках, обычно в дополнение к основному «пластику». На виртуальной карте нет ни магнитной полосы, ни чипа — расплатиться в магазине или снять деньги в банкомате с ее помощью нельзя. Вы просто переводите на нее необходимую сумму со своего карточного счета, а потом уже с нее перечисляете деньги за покупку. Таким образом, вы рискуете лишь теми средствами, которые в данный момент находятся на виртуальной карте.

5. Совершайте интернет-покупки только у известных продавцов. Пользуйтесь для этого лишь своим компьютером, чтобы сохранить в тайне информацию по карте и персональные данные. Регулярно обновляйте антивирусное ПО, операционную систему и прочие программы.

Лакомые банкоматы

Более 94 млрд долларов – таков общий объем операций по банковским картам в России по итогам 2009 года, подсчитали в агентстве финансовой статистики StatBanker. При этом 88,8% от всего объема приходится на обналичивание в банкоматах и лишь 11,2% – на операции по оплате товаров и услуг. Это означает, что россияне продолжают использовать «пластик» преимущественно с единственной целью – снятия с карты зарплаты. Неудивительно, что основные усилия карточных мошенников сейчас сфокусированы на банкоматах.

(c)

Опубликовано 12 лет назад