Как выбирают банковские карты в России

Каждый человек — личность с собственными интересами и желаниями. Держатели банковских карт не исключение. Почему количество карт в России увеличивается семимильными шагами и что влияет на выбор карты?

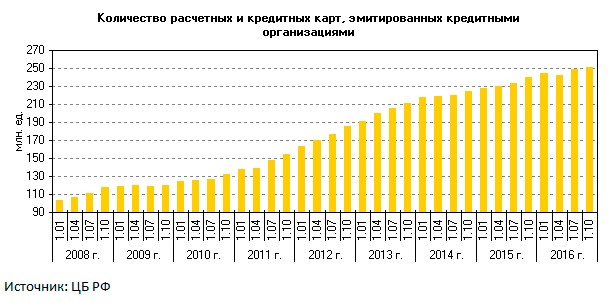

Проникновение банковских карт в России поступательно растет шесть лет подряд. По данным Банка России, с 2010 года количество эмитированных кредитными организациями карт в наше стране увеличилось со 130 млн до 250 млн штук. Отнимаем от этого 10% карт, эмиссия которых пришлась на «лихие» годы, когда банки рассылали неактивированный пластик по почте, и все равно получим рост в полтора раза.

Согласно исследованию аналитического центра НАФИ, 60% россиян почти не совершают безналичных платежей. Тем не менее практически каждый второй житель нашей страны имеет на руках банковскую карту того или иного вида, а у каждого десятого на безналичные платежи приходится более половины его расходов. Даже если исключить молодежь до 18 лет и людей пенсионного возраста, получится, что охватить карточками можно еще достаточно весомую часть населения. А принимая во внимание, что количество пластика в кармане рядового финансово грамотного потребителя постоянно растет, прогноз вырисовывается еще более позитивный.

Клиент меняет поведение

Раньше пластиковые карты в России воспринимались в основном как источник наличных денег (не секрет, что снятие наличных у нас до сих пор наиболее популярная операция с картами). Но тенденция потихоньку «ломается». Помимо появления в линейках банков новых видов карт (прозрачные, двусторонние дебетово-кредитные), рост популярности этого продукта обусловлен и развитием инфраструктуры.

Было время, когда, например, большинство сетей фастфуда в России не принимали к оплате карты, полагая, что небольшая сумма на кофе и булочку у человека всегда найдется. Но сейчас рестораны быстрого питания понимают, что клиентам удобнее платить картой. Сегодня сложно найти ресторан фастфуда, где нет возможности расплатиться пластиком. Совсем недавно не было возможности оплачивать пластиковой картой проезд в общественном транспорте. Казалось, что мелочь на маршрутку, метро или автобус будет у каждого. Сейчас ситуация меняется: в той же Москве можно оплатить картой проезд в большинстве видов транспорта.

Драйвером роста безналичных карточных платежей стал также рост популярности этого инструмента у самих покупателей, осознающих удобство использования пластика, особенно с учетом бонусных программ банков. Чтобы повысить привлекательность пользования картой, банки разработали ряд инструментов: начисление процентов на остаток, cash back, кобренды с возможностью накопления бонусов или миль.

В итоге мы видим, что платежное карточное поведение россиян становится более активным: на это указывает уменьшение среднего чека и увеличение количества операций по картам.

Согласно данным эквайринговой сети банка «Русский Стандарт», которая является третьей по величине и оборотам в России, сегодня этот тренд характерен во всех сегментах. Причем это касается операций как с классическими, так и с премиальными картами. Возьмем, к примеру, такой сегмент, как «рестораны». В эквайринговой сети банка «Русский Стандарт» на него приходится около 15% всех операций по картам. В сети приема банка «Русский Стандарт» средний чек в сегменте «рестораны» сильно не изменился. Но мы видим, что в целом гораздо больше людей стали ходить в рестораны. Например, молодежь все чаще стала посещать рестораны и платить картой, потребители стали больше трансакций проводить в фастфуде. То есть стало больше платежей по картам, но на меньшие суммы. При этом общая доля операций в сегменте «рестораны» с 2015 по 2016 год выросла с 14,5% до 20,9%.

Что касается премиальных карт в этом сегменте, надо отметить: в целом количество трансакций в ресторанах уровня Luxury увеличилось почти на 80% (декабрь 2016-го к декабрю 2015-го). А вот средний чек уменьшился с 14 836 рублей до 13 312 рублей (трансакции по карте Gold).

Кому заработать, кому сэкономить

При этом факторы, влияющие на выбор карты, у клиентов из разных сегментов сильно отличаются. Мы проанализировали категории Subprime, Mass, Middle и Premium с точки зрения предпочтений пользователей банковских карт. Банки по-разному подходят к определению этих сегментов, но чаще всего под Subprime понимаются клиенты с уровнем ежемесячного дохода до 20 тыс. рублей, Mass — до 50 тыс. рублей, Middle — до 250 тыс. рублей, Premium — свыше 250 тыс.

На первом месте для клиентов Subprime, то есть с невысоким и «серым» или нестабильным доходом, стоят простота продукта и возможность снятия наличных в банкоматах. Однако в последнее время даже у данной категории клиентов меняется модель поведения. Например, в 2016 году количество операций по снятию наличных в банкоматной сети банка «Русский Стандарт» снизилось на 34% по сравнению с предыдущим годом. Кроме того, мы отмечаем незначительное снижение доли снятия наличных среди всех операций в банкоматах — в 2016 году оно упало на 0,4% по сравнению с 2015 годом.

Для клиентов массового сегмента (Mass) при выборе банковской карты главную роль играют тарифы — такие клиенты придирчиво выбирают наиболее выгодный продукт, исходя из своих потребностей. Если речь идет о кредитной карте, клиент отдает предпочтение низкой ставке и наличию грейс-периода. А если клиент выбирает дебетовую карту, ему важен высокий процент на остаток. Такая категория клиентов проявляет интерес к скидочным программам, которые банк предлагает вместе с картой. Банки, видя этот интерес со стороны клиентов, год от года увеличивают инвестиции в программы лояльности по картам, стараясь «перещеголять» конкурента.

Представители среднего класса (категория Middle) при выборе банковской карты значимым критерием считают не столько тарифы, сколько выгоду от программы лояльности — размер cash back, величину скидок по картам и т. п. Они уже в большей степени, чем предыдущая категория клиентов, хотят заработать, а не только сэкономить.

В предпочтениях обеспеченных клиентов (категория Premium) преобладают не столько монетарные аспекты банковской карты, сколько специальные возможности, которые открываются перед держателем такого пластика. В первую очередь клиентов премиального сегмента интересуют особые привилегии, подчеркивающие статус обладателя карты и предоставляющие комфорт. Например, клиенты этой категории часто интересуются персональным менеджером, отдельными зонами обслуживания, наличием консьерж-службы, возможностью доступа в бизнес-залы аэропортов или на закрытые премьеры фильмов и спектаклей.

Карты для обеспеченных клиентов, как правило, объединяют в себе привилегии как от банка, выпустившего пластик, так и от платежной системы, на базе которой он эмитирован. Причем платежная система может иметь отдельную программу лояльности, в ряде случаев даже более интересную, чем бонусы от банка.

Ростислав Яныкин, www.banki.ru

Опубликовано 7 лет назад