Обзор несанкционированных переводов денег за 2014 год

В обзоре приведены данные о количестве и объеме несанкционированных операций, совершенных с использованием электронных средств платежа (включая платежные карты, системы ДБО, то есть дистанционного банковского обслуживания), а также об инцидентах, произошедших вследствие нарушения требований к обеспечению защиты информации при осуществлении переводов денежных средств.

Обзор составлен на основе сведений отчетности по формам 0403203 и 0409258, представляемой в Банк России организациями, осуществляющими в соответствии с Федеральным законом № 161-ФЗ функции операторов по переводу денежных средств, операторов услуг платежной инфраструктуры.

В рамках обзора под несанкционированными операциями понимаются операции с использованием ЭСП (электронного средства платежа), совершенные без согласия клиента, являющегося держателем ЭСП. К таким операциям относятся:

– несанкционированные операции, совершенные с использованием платежных карт;

– несанкционированные операции, совершенные с использованием систем ДБО.

Первая часть обзора содержит статистику по операциям, совершенным с использованием платежных карт и признанным несанкционированными кредитной организацией или судом .

Во второй части обзора представлены данные о событиях, которые привели к не санкционированным клиентом кредитной организации переводам денежных средств посредством систем ДБО.

Третья часть обзора содержит сведения об инцидентах, которые произошли при эксплуатации оператором объекта информационной инфраструктуры и которые привели к несанкционированным операциям или к повышению риска их совершения.

Общие данные о несанкционированных операциях, совершенных с использованием платежных карт

В 2014 году для совершения несанкционированных операций было использовано более 70 тыс. платежных карт, что составляет 0,057% от общего количества карт, с использованием которых в течение 2014 года совершались операции.

В течение года наблюдалась тенденция снижения как общего количества платежных карт, с использованием которых (в том числе с использованием реквизитов платежных карт) были совершены несанкционированные операции, так и их превалирующего типа – расчетных карт. При этом доля расчетных карт составляет в среднем 70% от общего количества карт, с использованием которых совершались несанкционированные операции.

Представленная в обзоре статистика по видам используемых платежных карт значительно отличается от данных ЕЦБ, что может быть связанно с большим распространением кредитных карт и карт с овердрафтом на территории SEPA.

С точки зрения способа осуществления несанкционированных операций в 68% случаев такие операции совершаются с использованием реквизитов платежных карт (CNP-транзакции), в 21% случаев злоумышленники изготавливают поддельные карты (указанный тип мошенничества свойствен операциям по снятию денежных средств в банкоматах или осуществлению оплаты в предприятиях торговли и услуг). Несанкционированные операции по утерянным или украденным картам зафиксированы в 11% случаев.

Общая сумма несанкционированных операций с платежными картами, эмитированными на территории РФ, за 2014 год составила 1,58 млрд руб.

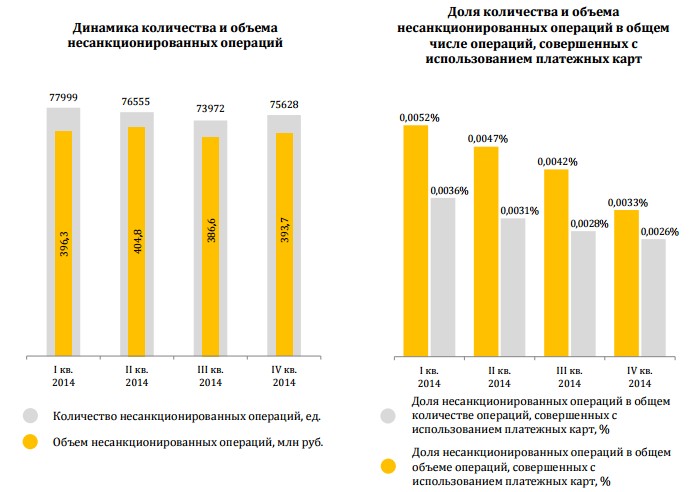

В динамике по кварталам 2014 года не наблюдается сильных изменений количества и объема несанкционированных операций, совершенных с использованием платежных карт.

С учетом роста на 28% общего количества и на 42% – объемов операций по платежным картам, эмитированным на территории РФ, доля количества и объема несанкционированных операций в 2014 году снизилась: доля количества несанкционированных операций в общем количестве операций, совершенных с использованием платежных карт, в IV квартале по отношению к I кварталу снизилась с 0,0036% до 0,0026%; доля объема несанкционированных операций, составляющая в I квартале 2014 года 0,0052%, к концу года снизилась до 0,0033%.

Наибольшее количество несанкционированных операций произошло при осуществлении переводов денежных средств на территории РФ (доля внутрироссийских несанкциони- рованных операций составила 47% от объема и 41% от количества всех несанкционированных операций). При этом объем внутрироссийских операций сопоставим с объемом трансгранич- ных переводов денежных средств (к ним относятся операции, совершенные за пределами РФ с использованием платежных карт, эмитированных на территории РФ, и операции, совершенные на территории РФ с использованием платежных карт, эмити- рованных за ее пределами).

Вместе с тем, наблюдается снижение как количества, так и объема внутрироссийских несанкционированных операций примерно на 30% к концу 2014 года по сравнению с его началом.

Средняя сумма одной несанкционированной операции составила 5,7 тыс. руб. для внутрироссийских операций, 4,6 тыс. руб. – для операций, совершенных за пределами РФ с использованием платежных карт, эмитированных на территории РФ, и 4,2 тыс. руб. – для операций, совершенных на территории РФ с использованием платежных карт, эмитированных за ее пределами.

Одновременно со снижением количества и объема несанкционированных операций на внутреннем рынке наблюдался рост операций за пределами РФ по картам, эмитированным российскими кредитными организациями (на рубеже II-III квартала 2014 года). Это свидетельствует о перераспределении географического характера операций, в том числе благодаря переходу значительной части эмитентов и эквайреров на эмиссию и обслуживание карт с микропроцессором.

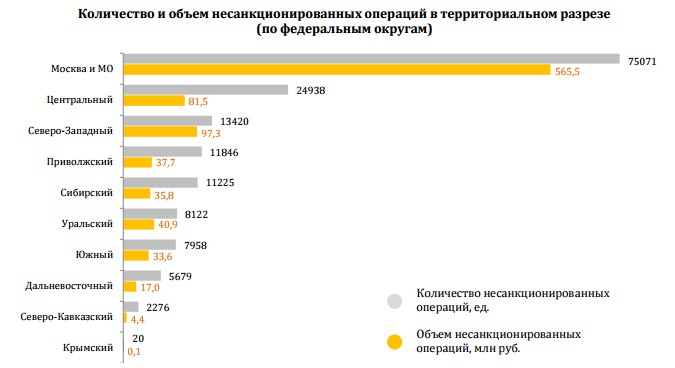

Наибольший объем несанкционированных операций зафиксирован на территории г. Москвы и Московской области, Центрального, Северо-Западного и Уральского федеральных округов. Для данных субъектов характерно наиболее высокое среднее значение суммы денежных средств, приходящихся на одну несанкционированную операцию.

Распределение, представленное на втором графике, характеризует использование злоумышленниками различных типов инфраструктуры в отдельном субъекте РФ. При этом территориальная принадлежность инфраструктуры, используемой при проведении CNP-транзакций, не может быть достоверно определена в ряде случаев.

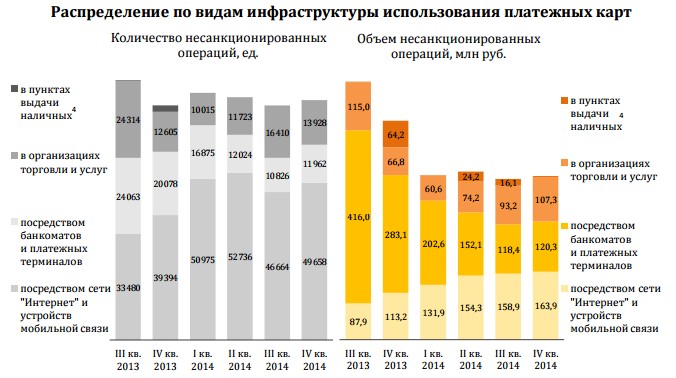

За рассматриваемый период наблюдается тенденция роста количества несанкциони- рованных операций, совершенных с использованием платежных карт посредством сети «Интернет» и устройств мобильной связи (в IV квартале 2014 года по отношению к III кварталу 2013 года прирост составил 48%). Одновременно объем несанкционированных операций за соответствующий период вырос на 86%. Количество несанкционированных операций, совершенных посредством банкоматов и платежных терминалов, снизилось в 2 раза. При этом объем таких операций также снижается. Данная тенденция может свидетельствовать о переходе крупных эмитентов на использование платежных карт с микропроцессором (включая платежные карты стандарта EMV).

При сокращении доли несанкционированных операций, осуществляемых с использованием банкоматов и платежных терминалов, наблюдается рост числа несанкционированных операций, осуществленных посредством сети «Интернет» и устройств мобильной связи. Одновременно наблюдается рост средней суммы, приходящейся на одну такую операцию (с 2,6 тыс. руб. в III квартале 2013 года до 3,3 тыс. руб. в IV квартале 2014 года).

К III кварталу 2014 года объем несанкционированных CNP-транзакций сравнялся с объемом несанкционированных операций, осуществляемых с использованием банкоматов и платежных терминалов.

Таким образом, в случае отсутствия мер, направленных на снижение риска осуществления CNP-транзакций, усилия злоумышленников могут быть направлены на списание денежных средств посредством хищения реквизитов платежных карт в сети «Интернет».

К числу таких мер относятся доведение до клиентов информации о возможных рисках и о разграничении ответственности банка и клиента в случае компрометации данных платежных карт, информирование клиента о совершаемых операциях по счету и о доступе к счету, внедрение технологий, направленных на подтверждение операции по альтернативному каналу связи.

Технология 3-D Secure используется платежными системами, в рамках которых осуществляются операции с платежными картами, с целью снижения риска осуществления несанкционированных операций в сети «Интернет». Указанная технология не является обязательной для использования предприятиями торговли и услуг и кредитными организациями, осуществляющими их обслуживание. При этом при взаимодействии банка-эмитента и банка-эквайрера в рамках платежных систем действует принцип переноса ответственности, в соответствии с которым ответственность за несанкционированную операцию несет предприятие торговли и услуг и соответствующий банк-эквайрер в случае, если технология 3-D Secure не используется при осуществлении CNP-транзакции.

Несанкционированные операции, совершенные с использованием систем дистанционного банковского обслуживания

Под несанкционированной операцией, совершенной с использованием ДБО, в рамках обзора понимается событие, связанное с попыткой списания денежных средств со счета клиента посредством одной или нескольких транзакций.

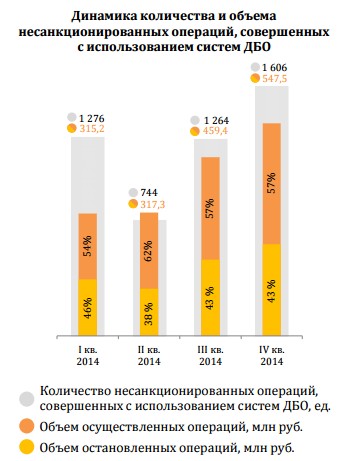

За 2014 год в Банк России было сообщено о 4,89 тыс. случаев попыток осуществления несанкционированных операций посредством систем ДБО на общую сумму 1,64 млрд руб. Из них 825 операций на сумму около 900 млн руб. были остановлены в полном объеме, в том числе по обращениям клиентов, до наступления окончательности перевода денежных средств. Более 80% (на сумму более 700 млн руб.) всех попыток осуществить несанкционированный перевод денежных средств прошли успешно, т.е. денежные средства были списаны со счета клиента полностью или частично.

В большинстве случаев несанкционированные операции, связанные с попытками списания денежных средств со счетов клиентов посредством систем ДБО, произошли вследствие воздействия вредоносного кода на устройство (как мобильное, так и стационарное), используемое клиентом в целях перевода денежных средств. Также распространенной причиной инцидента являлось применение социальной инженерии с использованием ресурсов сети «Интернет», электронной почты, услуг, предоставляемых операторами связи (распространение информации, побуждающей клиента сообщать информацию, необходимую для осуществле- ния переводов денежных средств от его имени, в том числе аутентификационную информацию).

В ряде случаев кредитными организациями представлена информация об использовании электронного средства платежа без согласия клиента вследствие противоправного действия, потери, нарушения конфиденциальности аутентификационной информации, без дополнительного уточнения причин возникновения инцидента.

На графиках отображены количество и объем остановленных и осуществленных операций в процентом соотношении от всех несанкциони- рованных операций, совершенных с использованием систем ДБО в 2014 году. Доля количества и объема осуществленных операций среди всех несанкционированных операций составляет 83% и 45%, соответственно. На 17% остановленных операций приходится 55% объема всех несанкционированных операций.

При этом более 80% от количества всех несанкционированных операций с исполь- зованием систем ДБО связаны со списанием денежных средств через систему ДБО со счетов физических лиц. Практически все указанные операции выявлены клиентами.

Вместе с тем, при меньшем количестве несанкционированных операций, направленных на списание денежных средств со счетов клиентов – юридических лиц, на такие операции приходится больший объем денежных средств (не менее 73% объема всех несанкционированных операций).

На центральном и правом графике представленно распределение количества и объема несанкционированных операций через системы ДБО в зависимости от выявления таких операций клиентом или кредитной организацией.

Из 17% остановленных операций только 3% операций выявлены клиентами и 14% – кредитными организациями. При этом на указанные 14% остановленных операций, выявленных кредитными организациями, приходится 44% от общего объема несанкционировано переведенных денежных средств.

На несанкционированные операции, зафиксированные на территории Москвы и Московской области, приходится более 30% всех таких операций, совершенных с использованием систем ДБО. Наименьшее количество несанкционированных операций в системах ДБО произошло в Северо- Кавказском федеральном окурге и Крымском федеральном округе.

Средняя сумма одной несанкционированной операции составляет 335 тыс. руб. По 17 инцидентам на общую сумму до 23,3 млн руб. информация о месте совершения инцидента отсутствует.

Наибольшее число несанкционированных операций осуществлено в объеме от 10 до 50 тыс. руб. Это объясняется тем, что более 80 % от количества всех операций приходится на списание денежных средств со счетов физических лиц. Вместе с тем, наибольший ущерб приносят несанкционированные операции, направленные на хищение денежных средств со счетов юридически лиц (не менее 73% объема всех несанкционированных операций).

Сведения о произошедших в инфраструктуре оператора инцидентах, произошедших при взаимодействии оператора по переводу денежных средств с платежными системами

В 2014 году 23 кредитные организации сообщили об инцидентах, связанных с попытками списания денежных средств с корреспондентских счетов, открытых в расчетных центрах платежных систем.

Указанные инциденты связаны с внешним воздействием на объекты информационной инфраструктуры кредитных организаций и банковских платежных агентов, в частности, с внедрением вредоносного кода, позволяющего осуществлять списание денежных средств с корреспондентских счетов кредитных организаций, открытых в расчетных центрах платежных систем.

Указанные инциденты имеют ряд типовых особенностей:

- атака является целевой и учитывает особенности процессов отправки и обработки сообщений в определенной платежной системе;

- вредоносный код в ряде случаев не выявляется средствами антивирусной защиты с обновленными антивирусными базами;

- зафиксировано проникновение во внутреннюю локальную с целью осуществления несанкционированного перевода денежных средств с корреспондентских счетов, открытых в расчетных центрах платежных систем, в том числе посредством внедрения вредоносного кода из сети «Интернет» и путем направления на электронную почту сотрудников кредитной организации сообщений, содержащих вложения с зараженными файлами.

В ходе осуществления инцидентов были предприняты попытки списания денежных средств на общую сумму 213,4 млн руб.

Наличие такого рода инцидентов может свидетельствовать о недостаточной защищенности внутренней локальной сети кредитных организаций, о нарушении ими требований к обеспечению защиты информации, а также о возможных уязвимостях в процессе осуществления переводов через платежные системы.

В соответствии с данными отчетности кредитными организациями проведены необходимые мероприятия для устранения последствий инцидентов. Сведения об инцидентах направлены в правоохранительные органы.

Инциденты, направленные на хищение денежных средств со счетов кредитной организации, являются значимыми для кредитной организации, поскольку способствуют увеличению операционного риска и риска ликвидности, а также могут приводить к возникновению кредитных, правовых и репутационных рисков не только кредитных организаций, но и операторов платежных систем, операторов услуг платежной инфраструктуры.

Заключение

В 2014 году было совершено более 300 тыс. несанкционированных операций на общую сумму более 3,5 млрд руб., из которых 1,58 млрд руб. приходится на несанкционированные операции с использованием платежных карт, эмитированных российскими кредитными организациями.

Наибольшее число несанкционированных операций с использованием платежных карт осуществляется посредством сети «Интернет» и устройств мобильной связи: на них приходится 65,8% всех операций. Однако при меньшем количестве операций, совершенных в банкоматах и платежных терминалах, ущерб от таких операций сопоставим с ущербом от CNP-транзакций (37,5% и 38,5% от объема всех несанкционированных операций с платежными картами, соответственно).

В период с начала 2014 года количество несанкционированных операций, совершенных посредством банкоматов и платежных терминалов, снизилось на 40,4%, при этом объем таких операций также идет на спад. Данная тенденция может свидетельствовать о переходе крупных эмитентов на использование платежных карт с микропроцессором. В соответствии с требованиями Положения № 382-П все платежные карты, срок действия которых начинается после 1 июля 2015 года, должны быть оснащены микропроцессором. Реализация указанного требования позволит минимизировать риски осуществления несанкционированных операций в организациях торговли и услуг, а также при использовании банкоматов и платежных терминалов.

При сокращении доли несанкционированных операций, осуществляемых с использованием банкоматов и платежных терминалов, наблюдается рост числа несанкционированных операций, осуществленных посредством сети «Интернет» и устройств мобильной связи (CNP-транзакции). Одновременно объем таких несанкционированных операций за 2014 год вырос на 44,8%.

К III кварталу 2014 года объем несанкционированных CNP-транзакций сравнялся с объемом несанкционированных операций, осуществляемых с использованием банкоматов и платежных терминалов.

Таким образом, в случае отсутствия мер, направленных на снижение риска осуществления CNP-транзакций, усилия злоумышленников могут быть направлены на списание денежных средств посредством хищения реквизитов платежных карт в сети «Интернет». К числу таких мер относятся доведение до клиентов информации о возможных рисках и о разграничении ответственности банка и клиента в случае компрометации данных платежных карт, информирование клиента о совершаемых операциях по счету и о доступе к счету, внедрение технологий, направленных на подтверждение операции по альтернативному каналу связи. В соответствии с пунктом 2.12.3 Положения № 382-П банки обязаны информировать клиентов о возможных рисках нарушения безопасности при осуществлении переводов денежных средств и рекомендуемых мерах по их снижению.

Несанкционированные операции, совершенные с использованием систем ДБО в большей мере ориентированы на юридические лица, в связи с чем попытки списания денежных средств осуществляются в достаточно крупном размере.

В части инцидентов, связанных с несанкционированным списанием денежных средств в системах ДБО, многими кредитными организациями проводится политика, направленная на предотвращение несанкционированных операций до наступления окончательности перевода денежных средств, в том числе проводится анализ операций с использованием различных систем фрод-мониторинга, информирование клиентов о рисках. В связи с этим более 50% всего объема несанкционированных операций в системах ДБО были остановлены.

По материалам www.cbr.ru

Опубликовано 9 лет назад