Интернет-магазины обяжут принимать банковские карты

Минфин всерьез взялся за борьбу с наличным оборотом в интернете. Чиновники выступили с инициативой, предложив обязать магазины с выручкой свыше 60 млн руб. в год принимать пластиковые карты. Правда, они пока не придумали, как проконтролировать исполнение этого требования.

Согласно оценкам Минфина, объем российского рынка интернет-торговли сегодня составляет примерно 320-350 млрд руб. При этом доля теневого сектора составляет от 70% до 80%. Бороться с этим по замыслу чиновников можно, обязав магазины принимать к оплате электронные средства платежа, в том числе банковские карты.

Соответствующий законопроект уже разработал Минфин. Поправки вносятся в законы «О защите прав потребителей» и «Об основах государственного регулирования торговой деятельности в Российской Федерации» в части оплаты товаров (работ, услуг) посредством наличных или безналичных расчетов. Согласно этим поправкам, все торгово-сервисные организации, в том числе осуществляющие продажу через интернет, должны обеспечить прием банковских карт и установку электронного оборудования для их приема. Относится это требование только к интернет-магазинам с выручкой не менее 60 млн руб. в год.

Участники рынка и эксперты дают самые разные оценки количества интернет-магазинов, подпадающих под новые требования Минфина. Например, по мнению сооснователя агентства Data Insight Федора Вирина, это несколько тысяч магазинов. А по словам гендиректора торговой сети «Белый ветер Цифровой» Данилы Васкевича, это, напротив, лишь несколько сотен магазинов, в лучшем случае тысяча.

Как бы то ни было, производители терминалов и банки такому щедрому подарку Минфина очень обрадовались. Пока что комиссии в интернет-эквайринге в несколько раз выше расценок для обычных магазинов. Оплата товара по карте или через электронный кошелек на сайте интернет-магазина обойдется последнему в 3-6% от каждой совершенной трансакции. Оплата через переносной терминал выходит дешевле — 1,8-2,5%. Для крупных магазинов банки предоставляют терминалы в бесплатную аренду, а мелким игрокам приходится аппаратуру покупать. Эти условия заметно жестче, чем у обычных магазинов, которые платят с каждой покупки по карте от 1,1% до 2%. И это неудивительно, ведь у них оборот существенно больше, чем у интернет-магазинов.

Кроме того, интернет-эквайринг все еще новый рынок для банков, сильной конкуренции на нем пока нет, что тоже отражается на расценках. «Проблема приема карт для интернет-торговли в том, что эквайринг безумно дорогой,— рассуждает Федор Вирин.— За возможность принимать карты к оплате магазин должен отдать эквайеру от 3% до 6% с оборота. Это очень много. Об интересных условиях обслуживания можно говорить только при обороте $130-150 млн в год, но таких магазинов немного. Поэтому неудивительно, что в большинстве своем интернет-магазины предпочитают любые другие способы оплаты, которые позволяют сэкономить».

Дело в том, что большинство интернет-магазинов сегодня занимаются перепродажей иностранных товаров, купленных на территории России. И маржа большинства мелких и средних интернет-магазинов зачастую не превышает 2-3%. Больше зарабатывают в основном те, кто сам привозит товар в Россию. «В интернет-торговле четко прослеживается тенденция — привлекать клиента за счет цены, работать с минимальной наценкой и зарабатывать на обороте. В то время как в обычных магазинах прибыль формируется в основном за счет наценки, а не оборота. Ну и о каких картах при такой марже может идти речь?» — возмущается владелец одного из крупных интернет-магазинов сантехники. «В некоторых категориях, где высочайшая конкуренция и маржинальность составляет всего несколько процентов от оборота, эта стоимость биллинга может быть фатальной,— рассуждает совладелец интернет-сервиса коллективных покупок «Выгода.ру» Давид Шостак.— Скорее всего, она будет просто принята теперь магазином в расчет при ценообразовании».

Кроме того, многие интернет-магазины выставляют на продажу товары, которых на самом деле в наличии нет. По словам главы ресурса Wikimart Максима Фалдина, особенно любят «раздувать витрины» детские онлайн-магазины. Там лишь около половины всех заказов превращается в реальную продажу. Происходит это как из-за отказа клиентов от товара, так и из-за его реального отсутствия. Когда клиент заказывает товар на сайте, магазин в срочном порядке созванивается с поставщиком, уточняет наличие товара и уже после этого связывается с клиентом. Очевидно, что проводить онлайн-оплату картой в данном случае неприемлемо для самого клиента, поскольку процедура возврата средств моментальной уже не будет.

Таким образом, перед интернет-магазином встает проблема обзаведения собственными огромными складами, а это дорого. Хотя, по мнению управляющего директора «Бэби Кантри.ru» Бориса Крупаткина, эту проблему можно решить, договорившись с поставщиком о регулярном обновлении информации об остатках на складе. «Но поставщики обычно идут навстречу в этом вопросе крупным магазинам,— добавляет Борис Крупаткин.— Поэтому хорошо было бы, чтобы государство как-то отрегулировало размеры взимаемых банками комиссий за эквайринг. Что-то вроде: не более 2%, но при этом с обязательным физическим максимумом, например не более 100 руб. Иначе становится совсем невыгодно продавать дорогие товары по картам». «Чтобы безналичные платежи быстро развивались, их надо стимулировать экономически: они должны быть дешевле, чем наличный оборот. Добиться этого можно, например, налоговыми поощрениями,— считает Федор Вирин.— Тогда никого заставлять не придется».

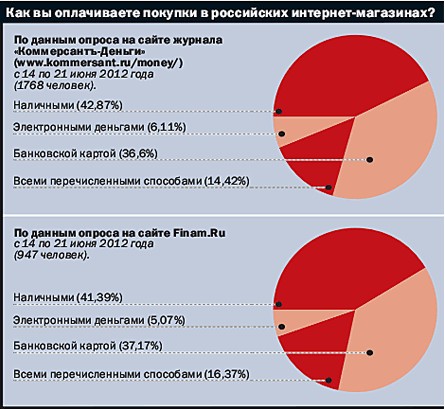

В то же время пока и людей, готовых оплачивать картами покупки в рунете, сравнительно немного. «В настоящий момент только около 20% населения использует карты как способ оплаты,— считает замдиректора юридического департамента онлайн-мегамаркета Ozon.ru Надежда Белова.— Это обусловлено не только отсутствием технической возможности поставщиков товаров и услуг принять карты, но и недоверием населения к данному средству платежа, тем более в интернете». Согласно статистике агентства Data Insight, в 2011 году покупатели приобрели с помощью пластиковых карт в рунете материальных товаров примерно на 25-30 млрд руб. и еще около 45 млрд руб. потратили на покупку билетов.

Предпочтения клиентов зачастую зависят от специализации магазина. Например, есть магазины, где доля оплаты по картам зашкаливает за 80%. Это прежде всего сайты по оплате билетов и купонные сервисы. В то время как, например, на Ozon.ru только около 10% клиентов прибегают к этой услуге. 80% клиентов предпочитают платить наличными, и еще 10% используют другие возможности оплаты. По словам Бориса Крупаткина, «по нашим оценкам, около 5-6% наших клиентов хотели бы оплачивать покупки банковскими картами»: «Пока это немного, и мы думаем над вопросом подключения этой услуги. Однако, если количество клиентов, оплачивающих товары только картами, будет расти, это может быть нам невыгодно». «Если интернет-магазины начнут массово принимать карты к оплате, банки тоже подвинутся и снизят комиссию за эквайринг»,— уверен гендиректор ресурса E5.ru Кирилл Гродинский.

Однако больше всего игроки интернет-торговли недоумевают по поводу того, каким же образом Минфин предполагает контролировать исполнение этого закона. Выяснить, какой интернет-магазин действительно имеет оборот от 60 млн руб., практически нереально. На одном сайте может работать сразу несколько юрлиц. Делается это для того, чтобы разбить общую выручку на более мелкие части и платить налоги по «упрощенке». Таким образом, реальный общий оборот на сайте может быть большим, сайт вроде бы подпадает под требование Минфина о приеме карт, но фактически обязать его делать это невозможно. «Если Минфин собирается это отслеживать через налоговиков, то никакого реального контроля не будет»,— уверен Федор Вирин. Такого же мнения придерживается и президент Национальной ассоциации дистанционной торговли Александр Иванов: «Я не очень хорошо представляю себе, как это будет контролироваться». Судя по всему, исполнять закон придется только большим «белым» компаниям, многие из которых и так принимают карты.

Этот аргумент сегодня используют многие крупные интернет-магазины, заинтересованные в том, чтобы требование о приеме безналичных платежей было распространено на все интернет-магазины без исключения. Так, по словам главы ресурса Mallstreet.ru Дмитрия Шашкина, было бы правильно обязать всех интернет-игроков без исключения принимать карты, чтобы потребителю было удобно. «Обязали бы всех сразу, а то от демпинга этих мелких «серых» магазинов житья нет. Они сбивают цену так, что зачастую приходится продавать товары по себестоимости»,— жалуются в другом крупном интернет-магазине.

На прошлой неделе крупные интернет-ритейлеры объявили о создании Ассоциации компаний интернет-торговли (АКИТ), призванной повысить качество и безопасность клиентского сервиса в сети. Одной из ключевых целей АКИТ станет борьба с «серым» рынком. В частности, интернет-ритейлеры собираются лоббировать свои интересы при разработке и продвижении данного законопроекта. «Мы будем настаивать на единых правилах для всех. Но самое важное — чтобы механизм заработал в принципе»,— заявил президент АКИТ и гендиректор компании Enter Сергей Румянцев.

По информации «Денег», полученной из неофициальных источников, Минфин не исключает возможности распространения требования об обязательном приеме безналичных платежей, в том числе пластиковых карт, на все интернет-магазины. Если это произойдет, российский рынок интернет-торговли ждут заметные изменения. При должном контроле со стороны государства за исполнением закона многие мелкие торговцы просто не переживут конкуренции. Расходы на комиссию эквайеру будут учитываться при ценообразовании, и торговле по закупочным ценам, скорее всего, настанет конец. А значит, крайним в этой борьбе, как всегда, станет потребитель — правда, уже с картой в руке.

(с)Елена Ковалева kommersant.ru

Опубликовано 12 лет назад